17 авг. 2022 г.

читать 2 мин

Полулогарифмический график — это тип графика, в котором используется логарифмическая шкала по оси Y и линейная шкала по оси X.

Этот тип графика часто используется, когда значения переменной y имеют гораздо большую изменчивость по сравнению со значениями переменной x.

Это часто происходит в наборах данных в области финансов, экономики, биологии и астрономии среди других областей.

В следующем пошаговом примере показано, как создать полулогарифмический график в Excel для заданного набора данных.

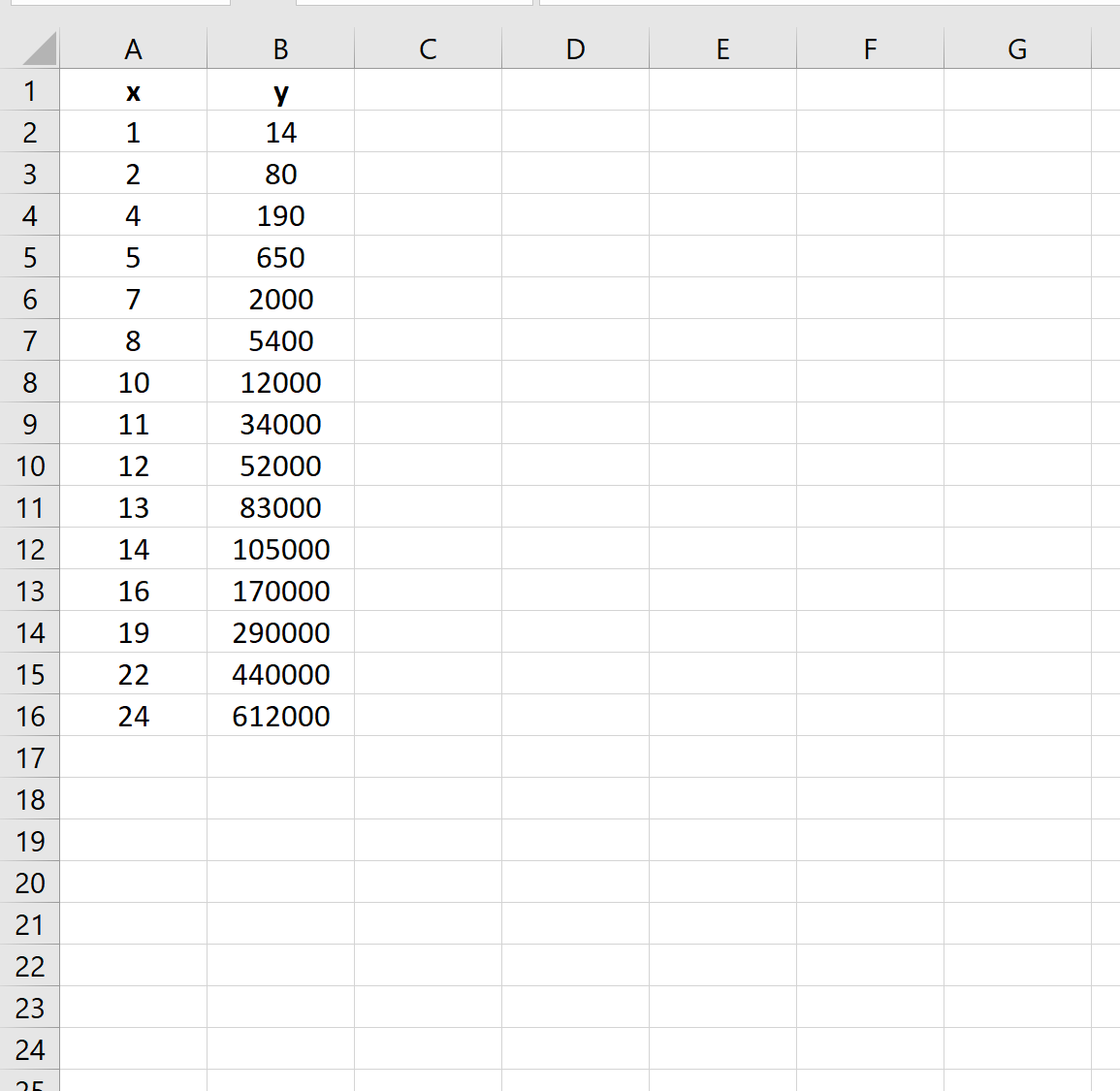

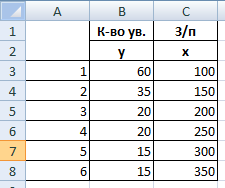

Шаг 1: введите данные

Во-первых, давайте введем значения для поддельного набора данных:

Шаг 2: Создайте диаграмму рассеяния

Затем выделите значения данных:

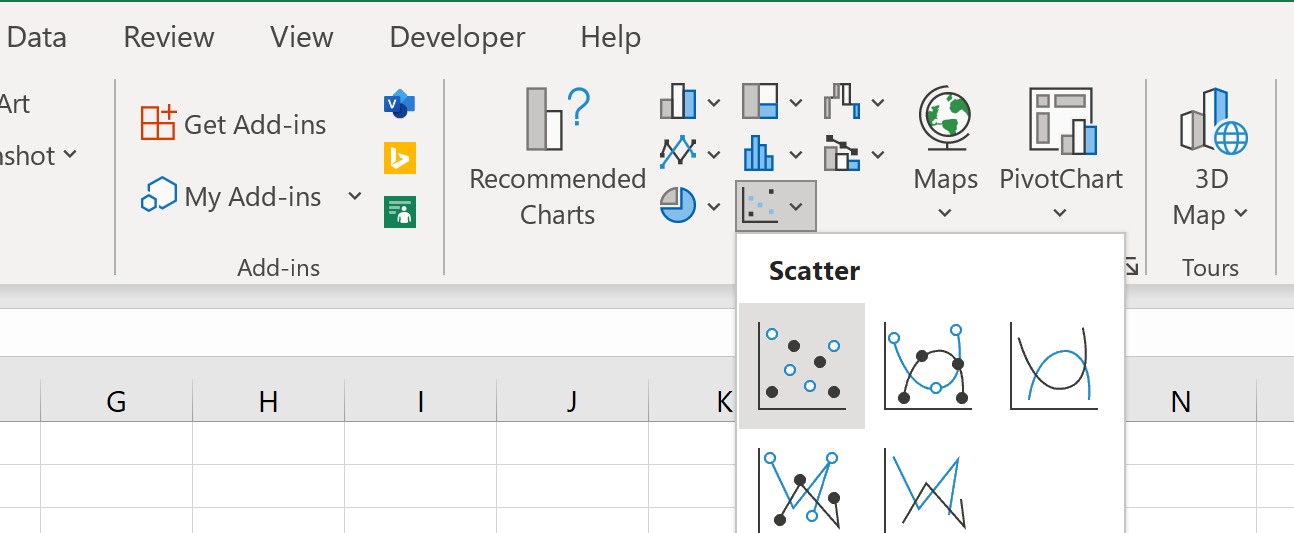

На верхней ленте нажмите « Вставить ».Затем щелкните первый вариант в разделе «График рассеяния »:

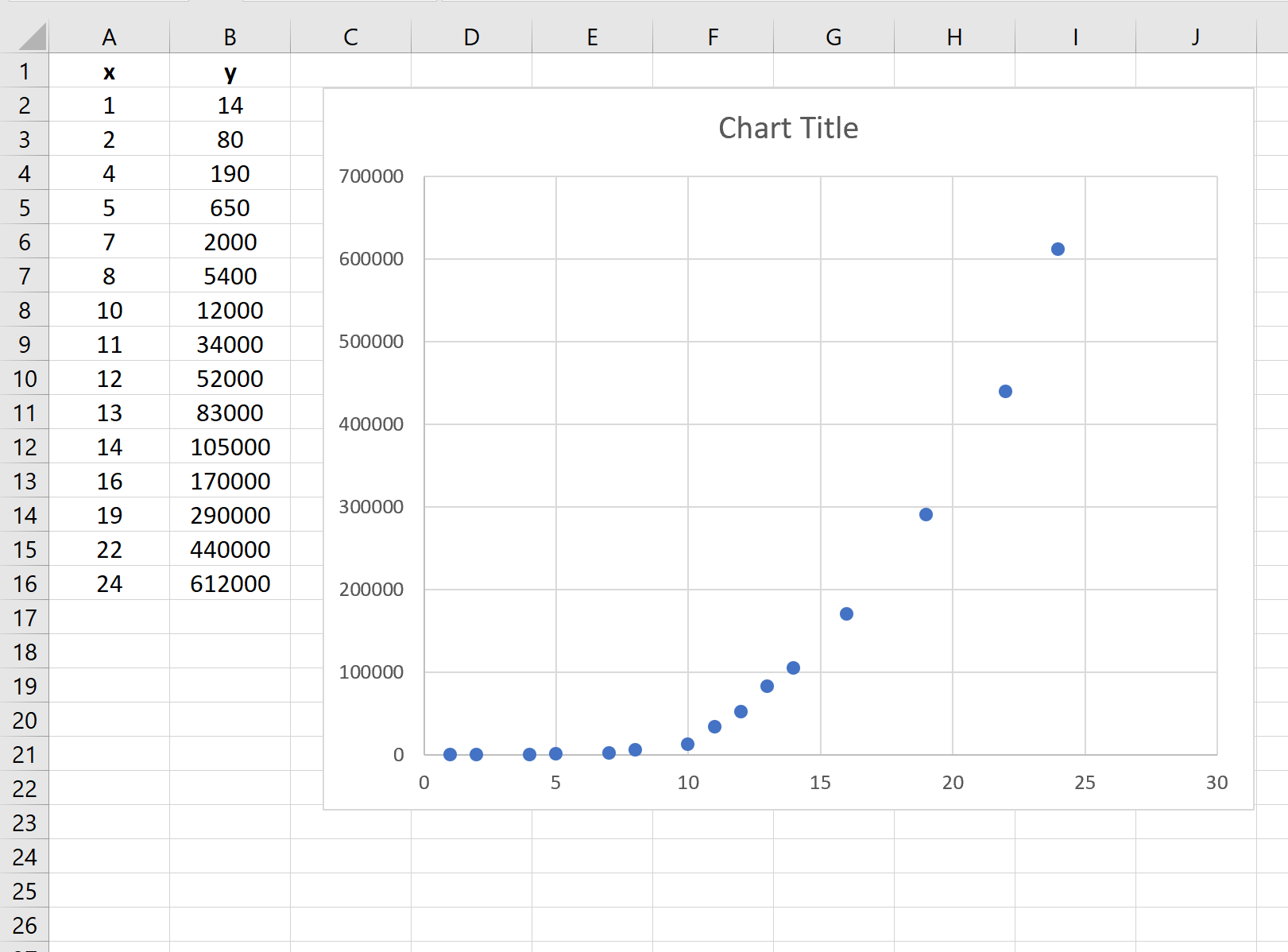

Автоматически отобразится следующая диаграмма рассеяния:

Из графика видно, что значения переменной y имеют гораздо более высокую изменчивость, чем значения переменной x.

Это означает, что рекомендуется преобразовать ось Y в логарифмическую шкалу, чтобы более эффективно визуализировать значения Y.

Шаг 3: Измените шкалу оси Y

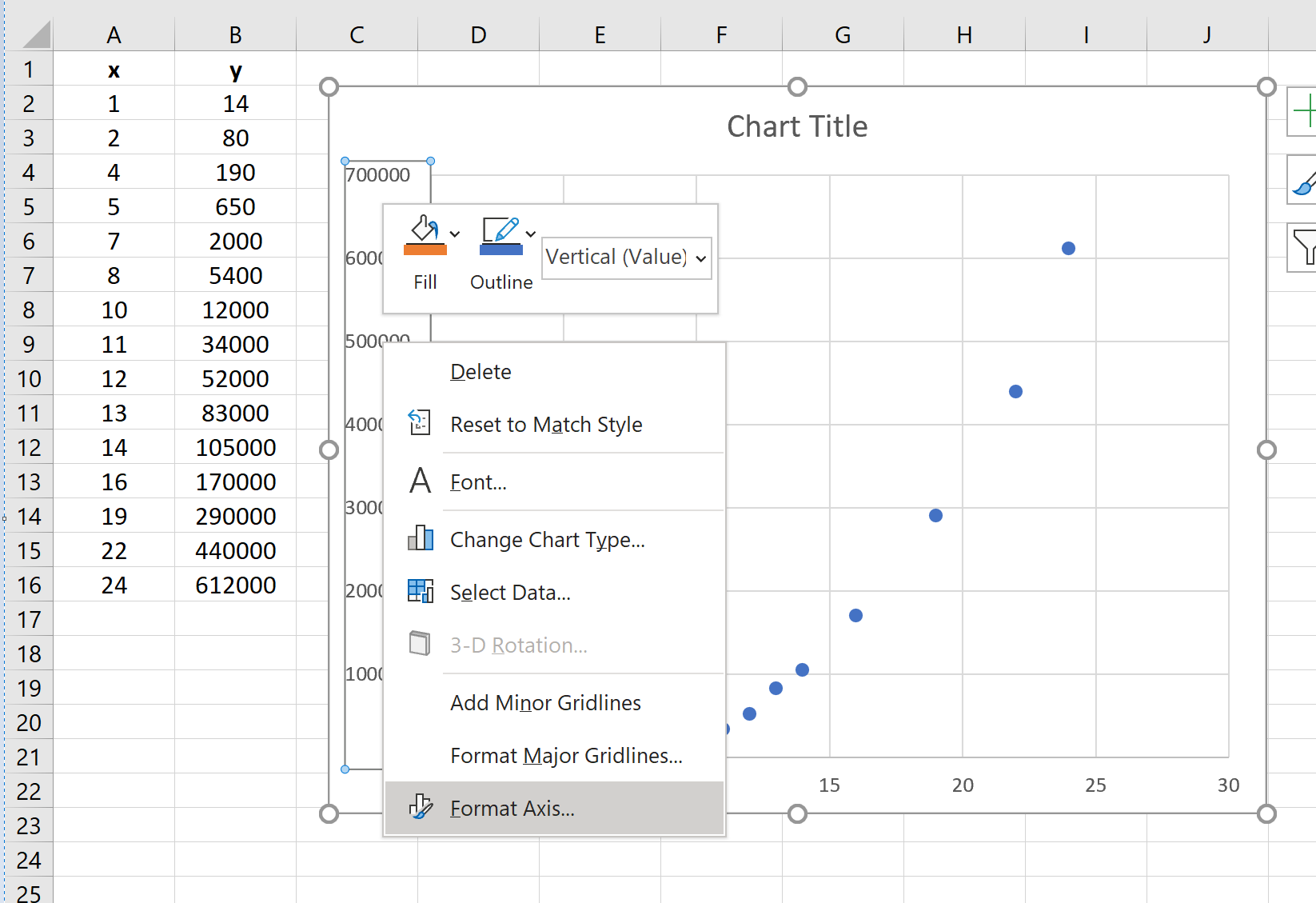

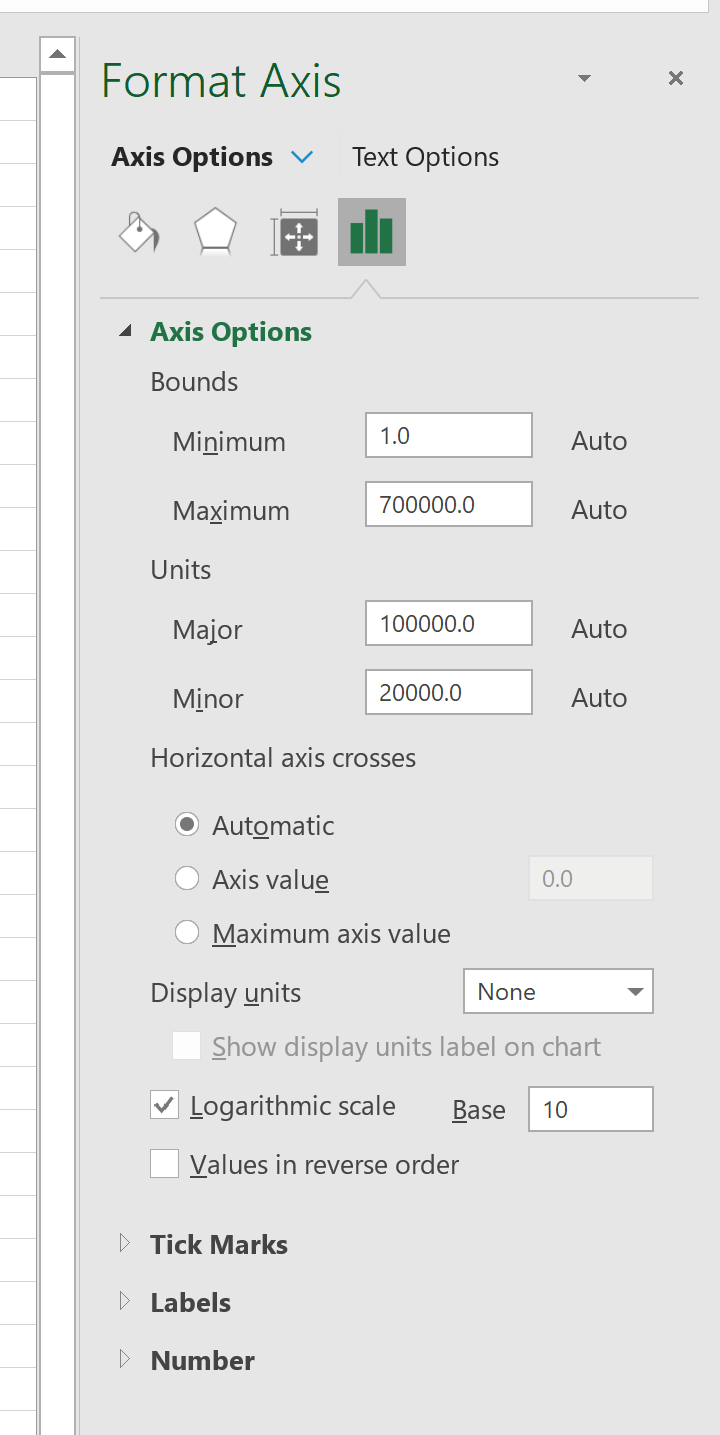

Затем щелкните правой кнопкой мыши ось Y. В появившемся раскрывающемся меню нажмите « Формат оси» :

В появившемся окне в правой части экрана поставьте галочку рядом с Логарифмическая шкала :

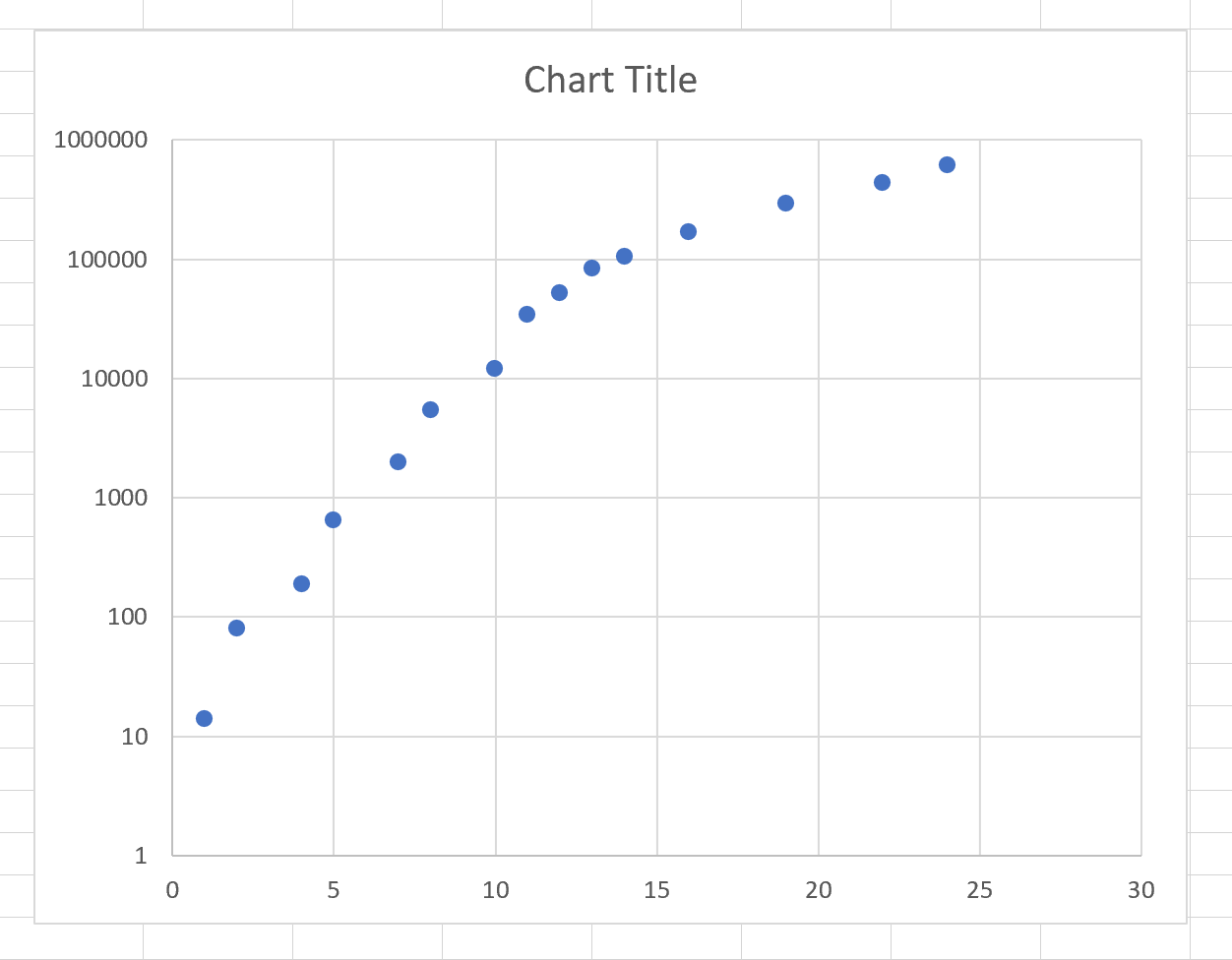

Ось Y будет автоматически преобразована в логарифмическую шкалу:

Ось x остается на линейной шкале, но ось y была преобразована в логарифмическую шкалу.

Обратите внимание, насколько проще интерпретировать значения y на этом графике по сравнению с предыдущим графиком.

Дополнительные ресурсы

Как создать логарифмический график в Excel

Как преобразовать данные в Excel (логарифм, квадратный корень, кубический корень)

Как выполнить преобразование Бокса-Кокса в Excel

Написано

![]()

Замечательно! Вы успешно подписались.

Добро пожаловать обратно! Вы успешно вошли

Вы успешно подписались на кодкамп.

Срок действия вашей ссылки истек.

Ура! Проверьте свою электронную почту на наличие волшебной ссылки для входа.

Успех! Ваша платежная информация обновлена.

Ваша платежная информация не была обновлена.

Содержание

- Подключение пакета анализа

- Виды регрессионного анализа

- Линейная регрессия в программе Excel

- Разбор результатов анализа

- Вопросы и ответы

Регрессионный анализ является одним из самых востребованных методов статистического исследования. С его помощью можно установить степень влияния независимых величин на зависимую переменную. В функционале Microsoft Excel имеются инструменты, предназначенные для проведения подобного вида анализа. Давайте разберем, что они собой представляют и как ими пользоваться.

Подключение пакета анализа

Но, для того, чтобы использовать функцию, позволяющую провести регрессионный анализ, прежде всего, нужно активировать Пакет анализа. Только тогда необходимые для этой процедуры инструменты появятся на ленте Эксель.

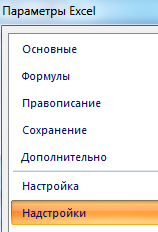

- Перемещаемся во вкладку «Файл».

- Переходим в раздел «Параметры».

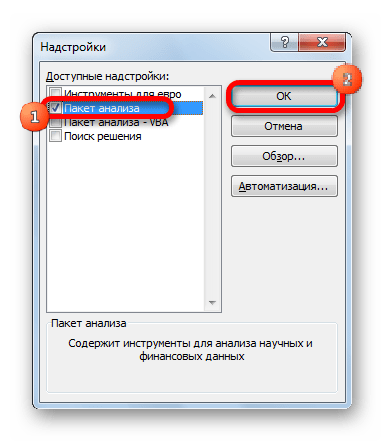

- Открывается окно параметров Excel. Переходим в подраздел «Надстройки».

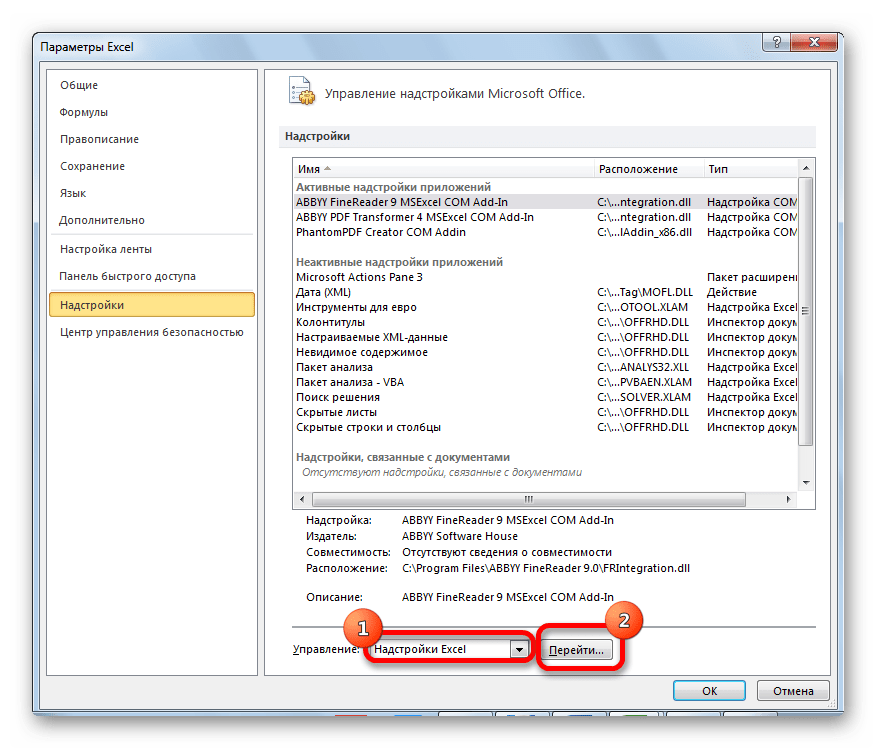

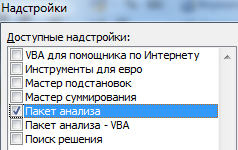

- В самой нижней части открывшегося окна переставляем переключатель в блоке «Управление» в позицию «Надстройки Excel», если он находится в другом положении. Жмем на кнопку «Перейти».

- Открывается окно доступных надстроек Эксель. Ставим галочку около пункта «Пакет анализа». Жмем на кнопку «OK».

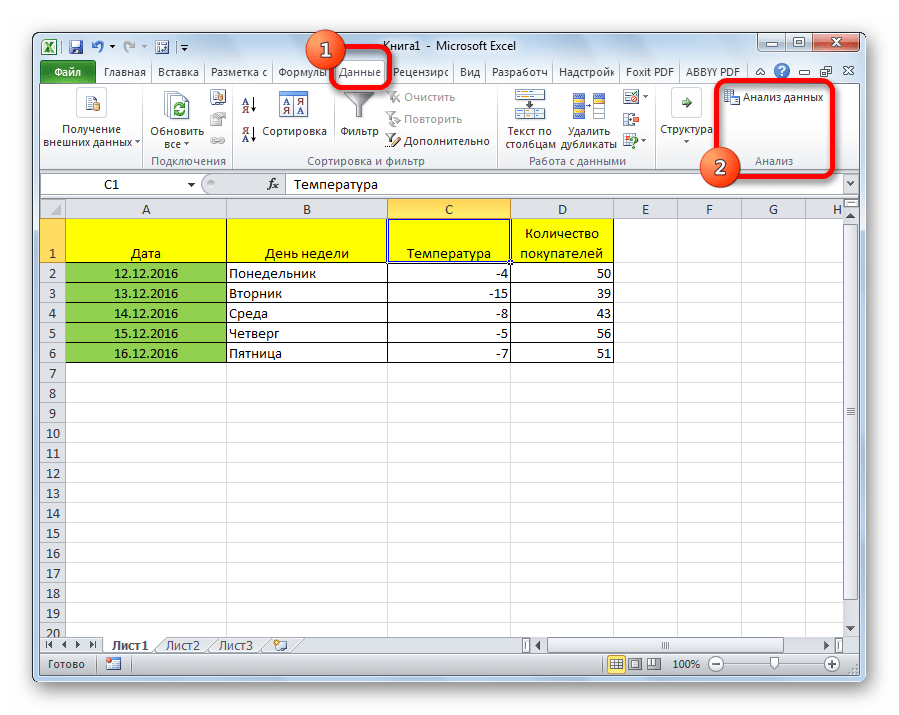

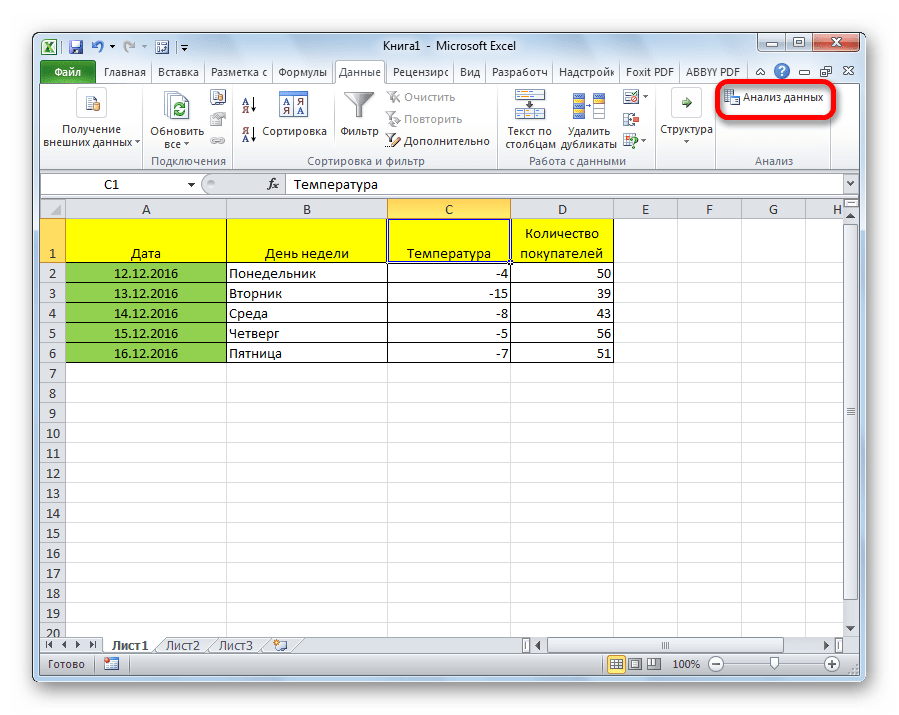

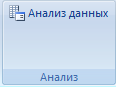

Теперь, когда мы перейдем во вкладку «Данные», на ленте в блоке инструментов «Анализ» мы увидим новую кнопку – «Анализ данных».

Виды регрессионного анализа

Существует несколько видов регрессий:

- параболическая;

- степенная;

- логарифмическая;

- экспоненциальная;

- показательная;

- гиперболическая;

- линейная регрессия.

О выполнении последнего вида регрессионного анализа в Экселе мы подробнее поговорим далее.

Внизу, в качестве примера, представлена таблица, в которой указана среднесуточная температура воздуха на улице, и количество покупателей магазина за соответствующий рабочий день. Давайте выясним при помощи регрессионного анализа, как именно погодные условия в виде температуры воздуха могут повлиять на посещаемость торгового заведения.

Общее уравнение регрессии линейного вида выглядит следующим образом: У = а0 + а1х1 +…+акхк. В этой формуле Y означает переменную, влияние факторов на которую мы пытаемся изучить. В нашем случае, это количество покупателей. Значение x – это различные факторы, влияющие на переменную. Параметры a являются коэффициентами регрессии. То есть, именно они определяют значимость того или иного фактора. Индекс k обозначает общее количество этих самых факторов.

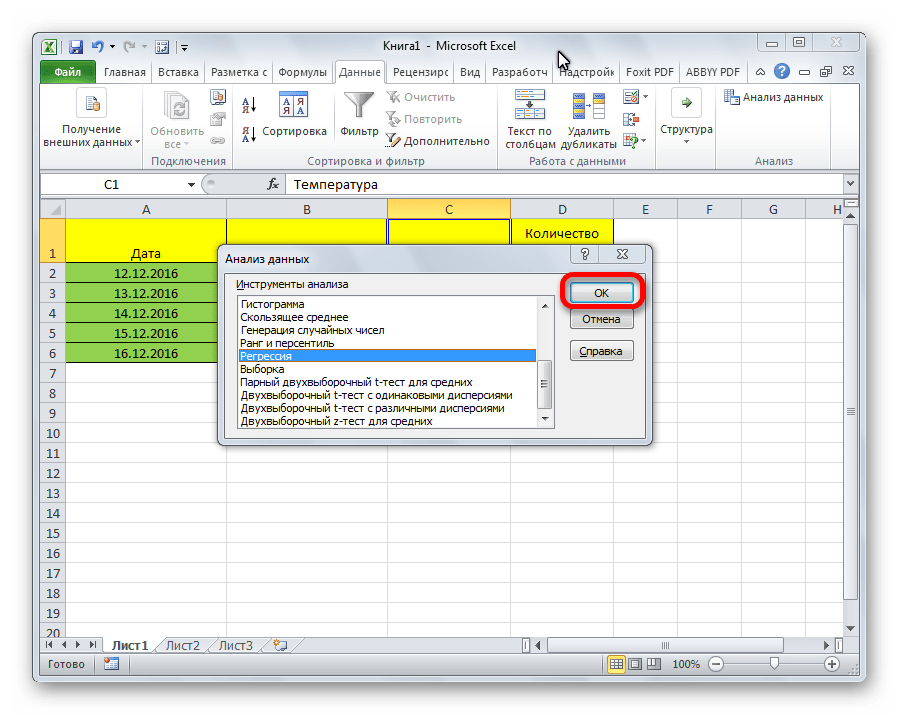

- Кликаем по кнопке «Анализ данных». Она размещена во вкладке «Главная» в блоке инструментов «Анализ».

- Открывается небольшое окошко. В нём выбираем пункт «Регрессия». Жмем на кнопку «OK».

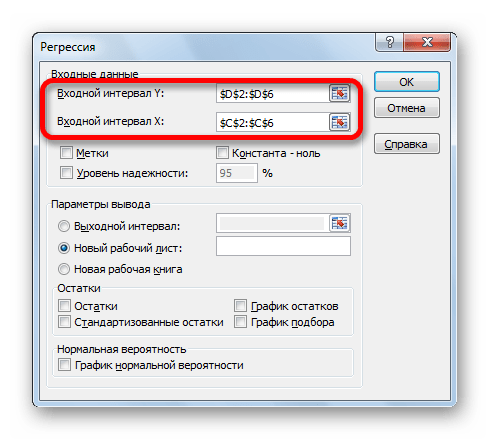

- Открывается окно настроек регрессии. В нём обязательными для заполнения полями являются «Входной интервал Y» и «Входной интервал X». Все остальные настройки можно оставить по умолчанию.

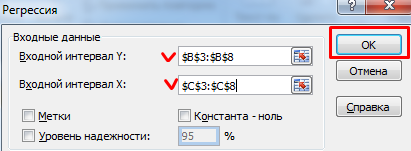

В поле «Входной интервал Y» указываем адрес диапазона ячеек, где расположены переменные данные, влияние факторов на которые мы пытаемся установить. В нашем случае это будут ячейки столбца «Количество покупателей». Адрес можно вписать вручную с клавиатуры, а можно, просто выделить требуемый столбец. Последний вариант намного проще и удобнее.

В поле «Входной интервал X» вводим адрес диапазона ячеек, где находятся данные того фактора, влияние которого на переменную мы хотим установить. Как говорилось выше, нам нужно установить влияние температуры на количество покупателей магазина, а поэтому вводим адрес ячеек в столбце «Температура». Это можно сделать теми же способами, что и в поле «Количество покупателей».

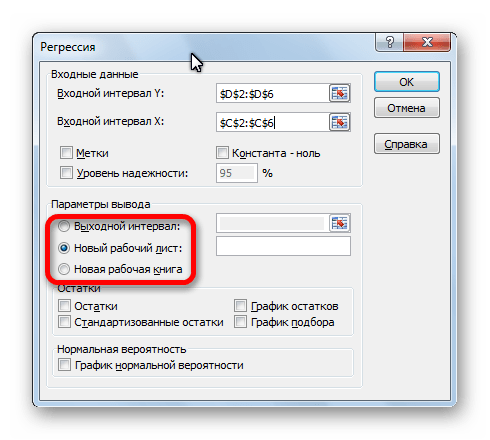

С помощью других настроек можно установить метки, уровень надёжности, константу-ноль, отобразить график нормальной вероятности, и выполнить другие действия. Но, в большинстве случаев, эти настройки изменять не нужно. Единственное на что следует обратить внимание, так это на параметры вывода. По умолчанию вывод результатов анализа осуществляется на другом листе, но переставив переключатель, вы можете установить вывод в указанном диапазоне на том же листе, где расположена таблица с исходными данными, или в отдельной книге, то есть в новом файле.

После того, как все настройки установлены, жмем на кнопку «OK».

Разбор результатов анализа

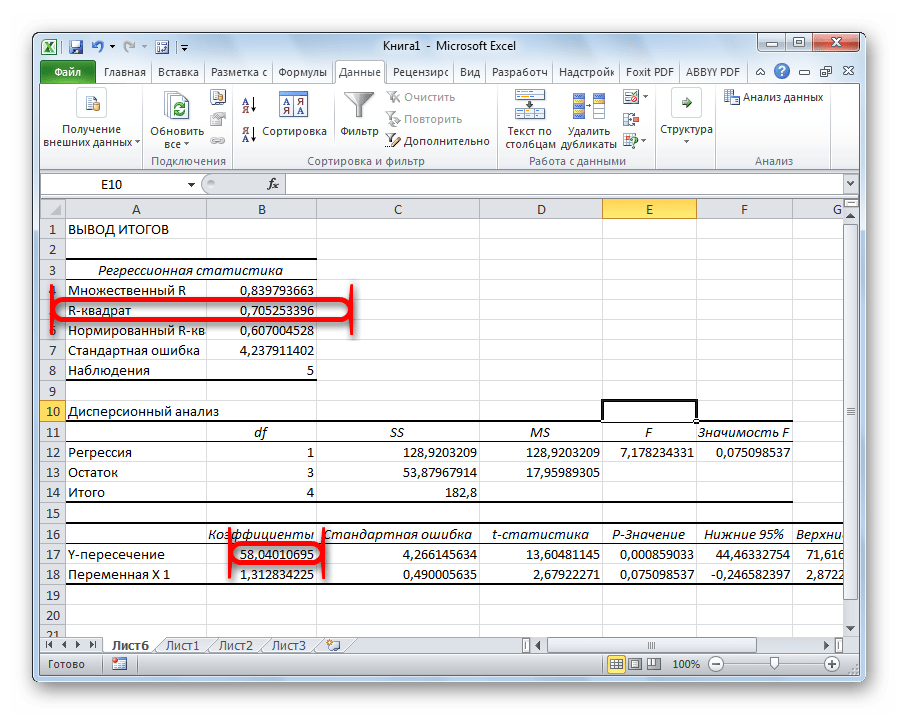

Результаты регрессионного анализа выводятся в виде таблицы в том месте, которое указано в настройках.

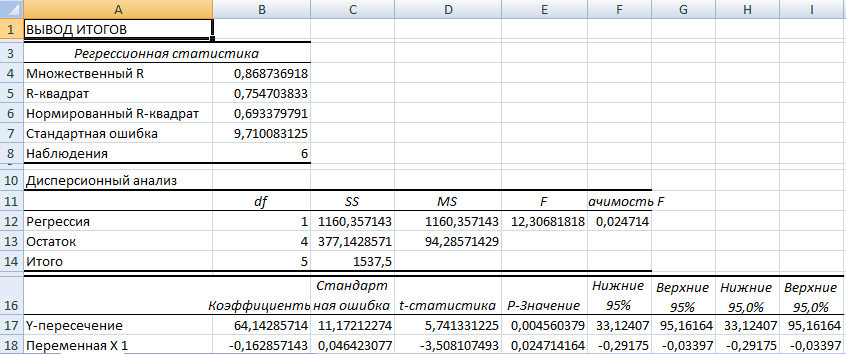

Одним из основных показателей является R-квадрат. В нем указывается качество модели. В нашем случае данный коэффициент равен 0,705 или около 70,5%. Это приемлемый уровень качества. Зависимость менее 0,5 является плохой.

Ещё один важный показатель расположен в ячейке на пересечении строки «Y-пересечение» и столбца «Коэффициенты». Тут указывается какое значение будет у Y, а в нашем случае, это количество покупателей, при всех остальных факторах равных нулю. В этой таблице данное значение равно 58,04.

Значение на пересечении граф «Переменная X1» и «Коэффициенты» показывает уровень зависимости Y от X. В нашем случае — это уровень зависимости количества клиентов магазина от температуры. Коэффициент 1,31 считается довольно высоким показателем влияния.

Как видим, с помощью программы Microsoft Excel довольно просто составить таблицу регрессионного анализа. Но, работать с полученными на выходе данными, и понимать их суть, сможет только подготовленный человек.

Уравнение нелинейной регрессии

Вместе с этим калькулятором также используют следующие:

Уравнение множественной регрессии

Виды нелинейной регрессии

Здесь ε — случайная ошибка (отклонение, возмущение), отражающая влияние всех неучтенных факторов.

Уравнению регрессии первого порядка — это уравнение парной линейной регрессии.

Уравнение регрессии второго порядка это полиномальное уравнение регрессии второго порядка: y = a + bx + cx 2 .

Уравнение регрессии третьего порядка соответственно полиномальное уравнение регрессии третьего порядка: y = a + bx + cx 2 + dx 3 .

Чтобы привести нелинейные зависимости к линейной используют методы линеаризации (см. метод выравнивания):

- Замена переменных.

- Логарифмирование обеих частей уравнения.

- Комбинированный.

| y = f(x) | Преобразование | Метод линеаризации |

| y = b x a | Y = ln(y); X = ln(x) | Логарифмирование |

| y = b e ax | Y = ln(y); X = x | Комбинированный |

| y = 1/(ax+b) | Y = 1/y; X = x | Замена переменных |

| y = x/(ax+b) | Y = x/y; X = x | Замена переменных. Пример |

| y = aln(x)+b | Y = y; X = ln(x) | Комбинированный |

| y = a + bx + cx 2 | x1 = x; x2 = x 2 | Замена переменных |

| y = a + bx + cx 2 + dx 3 | x1 = x; x2 = x 2 ; x3 = x 3 | Замена переменных |

| y = a + b/x | x1 = 1/x | Замена переменных |

| y = a + sqrt(x)b | x1 = sqrt(x) | Замена переменных |

Пример . По данным, взятым из соответствующей таблицы, выполнить следующие действия:

- Построить поле корреляции и сформулировать гипотезу о форме связи.

- Рассчитать параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессии.

- Оценить тесноту связи с помощью показателей корреляции и детерминации.

- Дать с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом.

- Оценить с помощью средней ошибки аппроксимации качество уравнений.

- Оценить с помощью F-критерия Фишера статистическую надежность результатов регрессионного моделирования. По значениям характеристик, рассчитанных в пп. 4, 5 и данном пункте, выбрать лучшее уравнение регрессии и дать его обоснование.

- Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 15% от его среднего уровня. Определить доверительный интервал прогноза для уровня значимости α=0,05 .

- Оценить полученные результаты, выводы оформить в аналитической записке.

| Год | Фактическое конечное потребление домашних хозяйств (в текущих ценах), млрд. руб. (1995 г. — трлн. руб.), y | Среднедушевые денежные доходы населения (в месяц), руб. (1995 г. — тыс. руб.), х |

| 1995 | 872 | 515,9 |

| 2000 | 3813 | 2281,1 |

| 2001 | 5014 | 3062 |

| 2002 | 6400 | 3947,2 |

| 2003 | 7708 | 5170,4 |

| 2004 | 9848 | 6410,3 |

| 2005 | 12455 | 8111,9 |

| 2006 | 15284 | 10196 |

| 2007 | 18928 | 12602,7 |

| 2008 | 23695 | 14940,6 |

| 2009 | 25151 | 16856,9 |

Решение. В калькуляторе последовательно выбираем виды нелинейной регрессии. Получим таблицу следующего вида.

Экспоненциальное уравнение регрессии имеет вид y = a e bx

После линеаризации получим: ln(y) = ln(a) + bx

Получаем эмпирические коэффициенты регрессии: b = 0.000162, a = 7.8132

Уравнение регрессии: y = e 7.81321500 e 0.000162x = 2473.06858e 0.000162x

Степенное уравнение регрессии имеет вид y = a x b

После линеаризации получим: ln(y) = ln(a) + b ln(x)

Эмпирические коэффициенты регрессии: b = 0.9626, a = 0.7714

Уравнение регрессии: y = e 0.77143204 x 0.9626 = 2.16286x 0.9626

Гиперболическое уравнение регрессии имеет вид y = b/x + a + ε

После линеаризации получим: y=bx + a

Эмпирические коэффициенты регрессии: b = 21089190.1984, a = 4585.5706

Эмпирическое уравнение регрессии: y = 21089190.1984 / x + 4585.5706

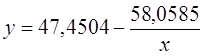

Логарифмическое уравнение регрессии имеет вид y = b ln(x) + a + ε

Эмпирические коэффициенты регрессии: b = 7142.4505, a = -49694.9535

Уравнение регрессии: y = 7142.4505 ln(x) — 49694.9535

Задача №3. Расчёт параметров регрессии и корреляции с помощью Excel

По территориям региона приводятся данные за 200Х г.

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб., х | Среднедневная заработная плата, руб., у |

|---|---|---|

| 1 | 78 | 133 |

| 2 | 82 | 148 |

| 3 | 87 | 134 |

| 4 | 79 | 154 |

| 5 | 89 | 162 |

| 6 | 106 | 195 |

| 7 | 67 | 139 |

| 8 | 88 | 158 |

| 9 | 73 | 152 |

| 10 | 87 | 162 |

| 11 | 76 | 159 |

| 12 | 115 | 173 |

Задание:

1. Постройте поле корреляции и сформулируйте гипотезу о форме связи.

2. Рассчитайте параметры уравнения линейной регрессии

.

.

3. Оцените тесноту связи с помощью показателей корреляции и детерминации.

4. Дайте с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом.

5. Оцените с помощью средней ошибки аппроксимации качество уравнений.

6. Оцените с помощью F-критерия Фишера статистическую надёжность результатов регрессионного моделирования.

7. Рассчитайте прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости  .

.

8. Оцените полученные результаты, выводы оформите в аналитической записке.

Решение:

Решим данную задачу с помощью Excel.

1. Сопоставив имеющиеся данные х и у, например, ранжировав их в порядке возрастания фактора х, можно наблюдать наличие прямой зависимости между признаками, когда увеличение среднедушевого прожиточного минимума увеличивает среднедневную заработную плату. Исходя из этого, можно сделать предположение, что связь между признаками прямая и её можно описать уравнением прямой. Этот же вывод подтверждается и на основе графического анализа.

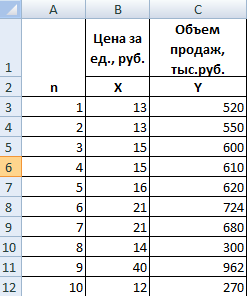

Чтобы построить поле корреляции можно воспользоваться ППП Excel. Введите исходные данные в последовательности: сначала х, затем у.

Выделите область ячеек, содержащую данные.

Затем выберете: Вставка / Точечная диаграмма / Точечная с маркерами как показано на рисунке 1.

Рисунок 1 Построение поля корреляции

Анализ поля корреляции показывает наличие близкой к прямолинейной зависимости, так как точки расположены практически по прямой линии.

2. Для расчёта параметров уравнения линейной регрессии

воспользуемся встроенной статистической функцией ЛИНЕЙН.

1) Откройте существующий файл, содержащий анализируемые данные;

2) Выделите область пустых ячеек 5×2 (5 строк, 2 столбца) для вывода результатов регрессионной статистики.

3) Активизируйте Мастер функций: в главном меню выберете Формулы / Вставить функцию.

4) В окне Категория выберете Статистические, в окне функция – ЛИНЕЙН. Щёлкните по кнопке ОК как показано на Рисунке 2;

Рисунок 2 Диалоговое окно «Мастер функций»

5) Заполните аргументы функции:

Известные значения у – диапазон, содержащий данные результативного признака;

Известные значения х – диапазон, содержащий данные факторного признака;

Константа – логическое значение, которое указывает на наличие или на отсутствие свободного члена в уравнении; если Константа = 1, то свободный член рассчитывается обычным образом, если Константа = 0, то свободный член равен 0;

Статистика – логическое значение, которое указывает, выводить дополнительную информацию по регрессионному анализу или нет. Если Статистика = 1, то дополнительная информация выводится, если Статистика = 0, то выводятся только оценки параметров уравнения.

Щёлкните по кнопке ОК;

Рисунок 3 Диалоговое окно аргументов функции ЛИНЕЙН

6) В левой верхней ячейке выделенной области появится первый элемент итоговой таблицы. Чтобы раскрыть всю таблицу, нажмите на клавишу , а затем на комбинацию клавиш + + .

Дополнительная регрессионная статистика будет выводиться в порядке, указанном в следующей схеме:

| Значение коэффициента b | Значение коэффициента a |

| Стандартная ошибка b | Стандартная ошибка a |

| Коэффициент детерминации R 2 | Стандартная ошибка y |

| F-статистика | Число степеней свободы df |

| Регрессионная сумма квадратов |

Остаточная сумма квадратов

Рисунок 4 Результат вычисления функции ЛИНЕЙН

Получили уровнение регрессии:

Делаем вывод: С увеличением среднедушевого прожиточного минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0,92 руб.

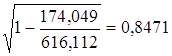

3. Коэффициент детерминации  означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х – среднедушевого прожиточного минимума, а 48% — действием других факторов, не включённых в модель.

означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х – среднедушевого прожиточного минимума, а 48% — действием других факторов, не включённых в модель.

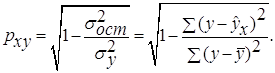

По вычисленному коэффициенту детерминации можно рассчитать коэффициент корреляции:  .

.

Связь оценивается как тесная.

4. С помощью среднего (общего) коэффициента эластичности определим силу влияния фактора на результат.

Для уравнения прямой средний (общий) коэффициент эластичности определим по формуле:

Средние значения найдём, выделив область ячеек со значениями х, и выберем Формулы / Автосумма / Среднее, и то же самое произведём со значениями у.

Рисунок 5 Расчёт средних значений функции и аргумент

Таким образом, при изменении среднедушевого прожиточного минимума на 1% от своего среднего значения среднедневная заработная плата изменится в среднем на 0,51%.

С помощью инструмента анализа данных Регрессия можно получить:

— результаты регрессионной статистики,

— результаты дисперсионного анализа,

— результаты доверительных интервалов,

— остатки и графики подбора линии регрессии,

— остатки и нормальную вероятность.

Порядок действий следующий:

1) проверьте доступ к Пакету анализа. В главном меню последовательно выберите: Файл/Параметры/Надстройки.

2) В раскрывающемся списке Управление выберите пункт Надстройки Excel и нажмите кнопку Перейти.

3) В окне Надстройки установите флажок Пакет анализа, а затем нажмите кнопку ОК.

• Если Пакет анализа отсутствует в списке поля Доступные надстройки, нажмите кнопку Обзор, чтобы выполнить поиск.

• Если выводится сообщение о том, что пакет анализа не установлен на компьютере, нажмите кнопку Да, чтобы установить его.

4) В главном меню последовательно выберите: Данные / Анализ данных / Инструменты анализа / Регрессия, а затем нажмите кнопку ОК.

5) Заполните диалоговое окно ввода данных и параметров вывода:

Входной интервал Y – диапазон, содержащий данные результативного признака;

Входной интервал X – диапазон, содержащий данные факторного признака;

Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа – ноль – флажок, указывающий на наличие или отсутствие свободного члена в уравнении;

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона;

6) Новый рабочий лист – можно задать произвольное имя нового листа.

Затем нажмите кнопку ОК.

Рисунок 6 Диалоговое окно ввода параметров инструмента Регрессия

Результаты регрессионного анализа для данных задачи представлены на рисунке 7.

Рисунок 7 Результат применения инструмента регрессия

5. Оценим с помощью средней ошибки аппроксимации качество уравнений. Воспользуемся результатами регрессионного анализа представленного на Рисунке 8.

Рисунок 8 Результат применения инструмента регрессия «Вывод остатка»

Составим новую таблицу как показано на рисунке 9. В графе С рассчитаем относительную ошибку аппроксимации по формуле:

Рисунок 9 Расчёт средней ошибки аппроксимации

Средняя ошибка аппроксимации рассчитывается по формуле:

Качество построенной модели оценивается как хорошее, так как  не превышает 8 – 10%.

не превышает 8 – 10%.

6. Из таблицы с регрессионной статистикой (Рисунок 4) выпишем фактическое значение F-критерия Фишера:

Поскольку  при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

8. Оценку статистической значимости параметров регрессии проведём с помощью t-статистики Стьюдента и путём расчёта доверительного интервала каждого из показателей.

Выдвигаем гипотезу Н0 о статистически незначимом отличии показателей от нуля:

.

.

для числа степеней свободы

для числа степеней свободы

На рисунке 7 имеются фактические значения t-статистики:

t-критерий для коэффициента корреляции можно рассчитать двумя способами:

I способ:

где  – случайная ошибка коэффициента корреляции.

– случайная ошибка коэффициента корреляции.

Данные для расчёта возьмём из таблицы на Рисунке 7.

II способ:

Фактические значения t-статистики превосходят табличные значения:

Поэтому гипотеза Н0 отклоняется, то есть параметры регрессии и коэффициент корреляции не случайно отличаются от нуля, а статистически значимы.

Доверительный интервал для параметра a определяется как

Для параметра a 95%-ные границы как показано на рисунке 7 составили:

Доверительный интервал для коэффициента регрессии определяется как

Для коэффициента регрессии b 95%-ные границы как показано на рисунке 7 составили:

Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью  параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

7. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение прожиточного минимума составит:

Тогда прогнозное значение прожиточного минимума составит:

Ошибку прогноза рассчитаем по формуле:

где

Дисперсию посчитаем также с помощью ППП Excel. Для этого:

1) Активизируйте Мастер функций: в главном меню выберете Формулы / Вставить функцию.

2) В окне Категория выберете Статистические, в окне функция – ДИСП.Г. Щёлкните по кнопке ОК.

3) Заполните диапазон, содержащий числовые данные факторного признака. Нажмите ОК.

Рисунок 10 Расчёт дисперсии

Получили значение дисперсии

Для подсчёта остаточной дисперсии на одну степень свободы воспользуемся результатами дисперсионного анализа как показано на Рисунке 7.

Доверительные интервалы прогноза индивидуальных значений у при  с вероятностью 0,95 определяются выражением:

с вероятностью 0,95 определяются выражением:

Интервал достаточно широк, прежде всего, за счёт малого объёма наблюдений. В целом выполненный прогноз среднемесячной заработной платы оказался надёжным.

Условие задачи взято из: Практикум по эконометрике: Учеб. пособие / И.И. Елисеева, С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2003. – 192 с.: ил.

Рассчитайте параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессий

2. Рассчитайте параметры уравнений линейной, степенной, экспоненциальной, полулогарифмической, обратной, гиперболической парной регрессий.

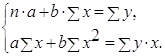

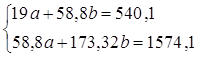

· Рассчитаем параметры уравнений линейной парной регрессии. Для расчета параметров a и b линейной регрессии y=a+b*x решаем систему нормальных уравнений относительно a и b:

По исходным данным рассчитываем ∑y, ∑x, ∑yx, ∑x 2 , ∑y 2 (табл. 2):

| № региона | X | Y | XY | X^2 | Y^2 | Y^cp | Y-Y^cp | Ai |

| 1 | 2,800 | 28,000 | 78,400 | 7,840 | 784,000 | 25,719 | 2,281 | 0,081 |

| 2 | 2,400 | 21,300 | 51,120 | 5,760 | 453,690 | 22,870 | -1,570 | 0,074 |

| 3 | 2,100 | 21,000 | 44,100 | 4,410 | 441,000 | 20,734 | 0,266 | 0,013 |

| 4 | 2,600 | 23,300 | 60,580 | 6,760 | 542,890 | 24,295 | -0,995 | 0,043 |

| 5 | 1,700 | 15,800 | 26,860 | 2,890 | 249,640 | 17,885 | -2,085 | 0,132 |

| 6 | 2,500 | 21,900 | 54,750 | 6,250 | 479,610 | 23,582 | -1,682 | 0,077 |

| 7 | 2,400 | 20,000 | 48,000 | 5,760 | 400,000 | 22,870 | -2,870 | 0,144 |

| 8 | 2,600 | 22,000 | 57,200 | 6,760 | 484,000 | 24,295 | -2,295 | 0,104 |

| 9 | 2,800 | 23,900 | 66,920 | 7,840 | 571,210 | 25,719 | -1,819 | 0,076 |

| 10 | 2,600 | 26,000 | 67,600 | 6,760 | 676,000 | 24,295 | 1,705 | 0,066 |

| 11 | 2,600 | 24,600 | 63,960 | 6,760 | 605,160 | 24,295 | 0,305 | 0,012 |

| 12 | 2,500 | 21,000 | 52,500 | 6,250 | 441,000 | 23,582 | -2,582 | 0,123 |

| 13 | 2,900 | 27,000 | 78,300 | 8,410 | 729,000 | 26,431 | 0,569 | 0,021 |

| 14 | 2,600 | 21,000 | 54,600 | 6,760 | 441,000 | 24,295 | -3,295 | 0,157 |

| 15 | 2,200 | 24,000 | 52,800 | 4,840 | 576,000 | 21,446 | 2,554 | 0,106 |

| 16 | 2,600 | 34,000 | 88,400 | 6,760 | 1156,000 | 24,295 | 9,705 | 0,285 |

| 17 | 3,300 | 31,900 | 105,270 | 10,890 | 1017,610 | 29,280 | 2,620 | 0,082 |

| 19 | 3,900 | 33,000 | 128,700 | 15,210 | 1089,000 | 33,553 | -0,553 | 0,017 |

| 20 | 4,600 | 35,400 | 162,840 | 21,160 | 1253,160 | 38,539 | -3,139 | 0,089 |

| 21 | 3,700 | 34,000 | 125,800 | 13,690 | 1156,000 | 32,129 | 1,871 | 0,055 |

| 22 | 3,400 | 31,000 | 105,400 | 11,560 | 961,000 | 29,992 | 1,008 | 0,033 |

| Итого | 58,800 | 540,100 | 1574,100 | 173,320 | 14506,970 | 540,100 | 0,000 | |

| сред значение | 2,800 | 25,719 | 74,957 | 8,253 | 690,808 | 0,085 | ||

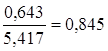

| станд. откл | 0,643 | 5,417 |

Система нормальных уравнений составит:

Ур-ие регрессии: = 5,777+7,122∙x. Данное уравнение показывает, что с увеличением среднедушевого денежного дохода в месяц на 1 тыс. руб. доля розничных продаж телевизоров повышается в среднем на 7,12%.

Ур-ие регрессии: = 5,777+7,122∙x. Данное уравнение показывает, что с увеличением среднедушевого денежного дохода в месяц на 1 тыс. руб. доля розничных продаж телевизоров повышается в среднем на 7,12%.

· Рассчитаем параметры уравнений степенной парной регрессии. Построению степенной модели  предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

где

где

Для расчетов используем данные табл. 3:

| № рег | X | Y | XY | X^2 | Y^2 | Yp^cp | y^cp |

| 1 | 1,030 | 3,332 | 3,431 | 1,060 | 11,104 | 3,245 | 25,67072 |

| 2 | 0,875 | 3,059 | 2,678 | 0,766 | 9,356 | 3,116 | 22,56102 |

| 3 | 0,742 | 3,045 | 2,259 | 0,550 | 9,269 | 3,004 | 20,17348 |

| 4 | 0,956 | 3,148 | 3,008 | 0,913 | 9,913 | 3,183 | 24,12559 |

| 5 | 0,531 | 2,760 | 1,465 | 0,282 | 7,618 | 2,827 | 16,90081 |

| 6 | 0,916 | 3,086 | 2,828 | 0,840 | 9,526 | 3,150 | 23,34585 |

| 7 | 0,875 | 2,996 | 2,623 | 0,766 | 8,974 | 3,116 | 22,56102 |

| 8 | 0,956 | 3,091 | 2,954 | 0,913 | 9,555 | 3,183 | 24,12559 |

| 9 | 1,030 | 3,174 | 3,268 | 1,060 | 10,074 | 3,245 | 25,67072 |

| 10 | 0,956 | 3,258 | 3,113 | 0,913 | 10,615 | 3,183 | 24,12559 |

| 11 | 0,956 | 3,203 | 3,060 | 0,913 | 10,258 | 3,183 | 24,12559 |

| 12 | 0,916 | 3,045 | 2,790 | 0,840 | 9,269 | 3,150 | 23,34585 |

| 13 | 1,065 | 3,296 | 3,509 | 1,134 | 10,863 | 3,275 | 26,4365 |

| 14 | 0,956 | 3,045 | 2,909 | 0,913 | 9,269 | 3,183 | 24,12559 |

| 15 | 0,788 | 3,178 | 2,506 | 0,622 | 10,100 | 3,043 | 20,97512 |

| 16 | 0,956 | 3,526 | 3,369 | 0,913 | 12,435 | 3,183 | 24,12559 |

| 17 | 1,194 | 3,463 | 4,134 | 1,425 | 11,990 | 3,383 | 29,4585 |

| 19 | 1,361 | 3,497 | 4,759 | 1,852 | 12,226 | 3,523 | 33,88317 |

| 20 | 1,526 | 3,567 | 5,443 | 2,329 | 12,721 | 3,661 | 38,90802 |

| 21 | 1,308 | 3,526 | 4,614 | 1,712 | 12,435 | 3,479 | 32,42145 |

| 22 | 1,224 | 3,434 | 4,202 | 1,498 | 11,792 | 3,408 | 30,20445 |

| итого | 21,115 | 67,727 | 68,921 | 22,214 | 219,361 | 67,727 | 537,270 |

| сред зн | 1,005 | 3,225 | 3,282 | 1,058 | 10,446 | 3,225 | |

| стан откл | 0,216 | 0,211 |

Рассчитаем С и b:

Получим линейное уравнение:  . Выполнив его потенцирование, получим:

. Выполнив его потенцирование, получим:

Подставляя в данное уравнение фактические значения х, получаем теоретические значения результата y.

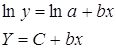

· Рассчитаем параметры уравнений экспоненциальной парной регрессии. Построению экспоненциальной модели  предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

где

где

Для расчетов используем данные табл. 4:

| № региона | X | Y | XY | X^2 | Y^2 | Yp | y^cp |

| 1 | 2,800 | 3,332 | 9,330 | 7,840 | 11,104 | 3,225 | 25,156 |

| 2 | 2,400 | 3,059 | 7,341 | 5,760 | 9,356 | 3,116 | 22,552 |

| 3 | 2,100 | 3,045 | 6,393 | 4,410 | 9,269 | 3,034 | 20,777 |

| 4 | 2,600 | 3,148 | 8,186 | 6,760 | 9,913 | 3,170 | 23,818 |

| 5 | 1,700 | 2,760 | 4,692 | 2,890 | 7,618 | 2,925 | 18,625 |

| 6 | 2,500 | 3,086 | 7,716 | 6,250 | 9,526 | 3,143 | 23,176 |

| 7 | 2,400 | 2,996 | 7,190 | 5,760 | 8,974 | 3,116 | 22,552 |

| 8 | 2,600 | 3,091 | 8,037 | 6,760 | 9,555 | 3,170 | 23,818 |

| 9 | 2,800 | 3,174 | 8,887 | 7,840 | 10,074 | 3,225 | 25,156 |

| 10 | 2,600 | 3,258 | 8,471 | 6,760 | 10,615 | 3,170 | 23,818 |

| 11 | 2,600 | 3,203 | 8,327 | 6,760 | 10,258 | 3,170 | 23,818 |

| 12 | 2,500 | 3,045 | 7,611 | 6,250 | 9,269 | 3,143 | 23,176 |

| 13 | 2,900 | 3,296 | 9,558 | 8,410 | 10,863 | 3,252 | 25,853 |

| 14 | 2,600 | 3,045 | 7,916 | 6,760 | 9,269 | 3,170 | 23,818 |

| 15 | 2,200 | 3,178 | 6,992 | 4,840 | 10,100 | 3,061 | 21,352 |

| 16 | 2,600 | 3,526 | 9,169 | 6,760 | 12,435 | 3,170 | 23,818 |

| 17 | 3,300 | 3,463 | 11,427 | 10,890 | 11,990 | 3,362 | 28,839 |

| 19 | 3,900 | 3,497 | 13,636 | 15,210 | 12,226 | 3,526 | 33,978 |

| 20 | 4,600 | 3,567 | 16,407 | 21,160 | 12,721 | 3,717 | 41,140 |

| 21 | 3,700 | 3,526 | 13,048 | 13,690 | 12,435 | 3,471 | 32,170 |

| 22 | 3,400 | 3,434 | 11,676 | 11,560 | 11,792 | 3,389 | 29,638 |

| Итого | 58,800 | 67,727 | 192,008 | 173,320 | 219,361 | 67,727 | 537,053 |

| сред зн | 2,800 | 3,225 | 9,143 | 8,253 | 10,446 | ||

| стан откл | 0,643 | 0,211 |

Рассчитаем С и b:

Получим линейное уравнение:  . Выполнив его потенцирование, получим:

. Выполнив его потенцирование, получим:

Для расчета теоретических значений y подставим в уравнение значения x.

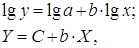

· Рассчитаем параметры уравнений полулогарифмической парной регрессии. Построению полулогарифмической модели  предшествует процедура линеаризации переменных. В примере линеаризация производится путем замены:

предшествует процедура линеаризации переменных. В примере линеаризация производится путем замены:

где

где

Для расчетов используем данные табл. 5:

| № региона | X | Y | XY | X^2 | Y^2 | y^cp |

| 1 | 1,030 | 28,000 | 28,829 | 1,060 | 784,000 | 26,238 |

| 2 | 0,875 | 21,300 | 18,647 | 0,766 | 453,690 | 22,928 |

| 3 | 0,742 | 21,000 | 15,581 | 0,550 | 441,000 | 20,062 |

| 4 | 0,956 | 23,300 | 22,263 | 0,913 | 542,890 | 24,647 |

| 5 | 0,531 | 15,800 | 8,384 | 0,282 | 249,640 | 15,525 |

| 6 | 0,916 | 21,900 | 20,067 | 0,840 | 479,610 | 23,805 |

| 7 | 0,875 | 20,000 | 17,509 | 0,766 | 400,000 | 22,928 |

| 8 | 0,956 | 22,000 | 21,021 | 0,913 | 484,000 | 24,647 |

| 9 | 1,030 | 23,900 | 24,608 | 1,060 | 571,210 | 26,238 |

| 10 | 0,956 | 26,000 | 24,843 | 0,913 | 676,000 | 24,647 |

| 11 | 0,956 | 24,600 | 23,506 | 0,913 | 605,160 | 24,647 |

| 12 | 0,916 | 21,000 | 19,242 | 0,840 | 441,000 | 23,805 |

| 13 | 1,065 | 27,000 | 28,747 | 1,134 | 729,000 | 26,991 |

| 14 | 0,956 | 21,000 | 20,066 | 0,913 | 441,000 | 24,647 |

| 15 | 0,788 | 24,000 | 18,923 | 0,622 | 576,000 | 21,060 |

| 16 | 0,956 | 34,000 | 32,487 | 0,913 | 1156,000 | 24,647 |

| 17 | 1,194 | 31,900 | 38,086 | 1,425 | 1017,610 | 29,765 |

| 19 | 1,361 | 33,000 | 44,912 | 1,852 | 1089,000 | 33,351 |

| 20 | 1,526 | 35,400 | 54,022 | 2,329 | 1253,160 | 36,895 |

| 21 | 1,308 | 34,000 | 44,483 | 1,712 | 1156,000 | 32,221 |

| 22 | 1,224 | 31,000 | 37,937 | 1,498 | 961,000 | 30,406 |

| Итого | 21,115 | 540,100 | 564,166 | 22,214 | 14506,970 | 540,100 |

| сред зн | 1,005 | 25,719 | 26,865 | 1,058 | 690,808 | |

| стан откл | 0,216 | 5,417 |

Рассчитаем a и b:

Получим линейное уравнение:  .

.

· Рассчитаем параметры уравнений обратной парной регрессии. Для оценки параметров приведем обратную модель  к линейному виду, заменив

к линейному виду, заменив  , тогда

, тогда

Для расчетов используем данные табл. 6:

| № региона | X | Y | XY | X^2 | Y^2 | Y^cp |

| 1 | 2,800 | 0,036 | 0,100 | 7,840 | 0,001 | 24,605 |

| 2 | 2,400 | 0,047 | 0,113 | 5,760 | 0,002 | 22,230 |

| 3 | 2,100 | 0,048 | 0,100 | 4,410 | 0,002 | 20,729 |

| 4 | 2,600 | 0,043 | 0,112 | 6,760 | 0,002 | 23,357 |

| 5 | 1,700 | 0,063 | 0,108 | 2,890 | 0,004 | 19,017 |

| 6 | 2,500 | 0,046 | 0,114 | 6,250 | 0,002 | 22,780 |

| 7 | 2,400 | 0,050 | 0,120 | 5,760 | 0,003 | 22,230 |

| 8 | 2,600 | 0,045 | 0,118 | 6,760 | 0,002 | 23,357 |

| 9 | 2,800 | 0,042 | 0,117 | 7,840 | 0,002 | 24,605 |

| 10 | 2,600 | 0,038 | 0,100 | 6,760 | 0,001 | 23,357 |

| 11 | 2,600 | 0,041 | 0,106 | 6,760 | 0,002 | 23,357 |

| 12 | 2,500 | 0,048 | 0,119 | 6,250 | 0,002 | 22,780 |

| 13 | 2,900 | 0,037 | 0,107 | 8,410 | 0,001 | 25,280 |

| 14 | 2,600 | 0,048 | 0,124 | 6,760 | 0,002 | 23,357 |

| 15 | 2,200 | 0,042 | 0,092 | 4,840 | 0,002 | 21,206 |

| 16 | 2,600 | 0,029 | 0,076 | 6,760 | 0,001 | 23,357 |

| 17 | 3,300 | 0,031 | 0,103 | 10,890 | 0,001 | 28,398 |

| 19 | 3,900 | 0,030 | 0,118 | 15,210 | 0,001 | 34,844 |

| 20 | 4,600 | 0,028 | 0,130 | 21,160 | 0,001 | 47,393 |

| 21 | 3,700 | 0,029 | 0,109 | 13,690 | 0,001 | 32,393 |

| 22 | 3,400 | 0,032 | 0,110 | 11,560 | 0,001 | 29,301 |

| Итого | 58,800 | 0,853 | 2,296 | 173,320 | 0,036 | 537,933 |

| сред знач | 2,800 | 0,041 | 0,109 | 8,253 | 0,002 | |

| стан отклон | 0,643 | 0,009 |

Рассчитаем a и b:

Получим линейное уравнение:  . Выполнив его потенцирование, получим:

. Выполнив его потенцирование, получим:

Для расчета теоретических значений y подставим в уравнение значения x.

· Рассчитаем параметры уравнений равносторонней гиперболы парной регрессии. Для оценки параметров приведем модель равносторонней гиперболы  к линейному виду, заменив

к линейному виду, заменив  , тогда

, тогда

Для расчетов используем данные табл. 7:

| № региона | X=1/z | Y | XY | X^2 | Y^2 | Y^cp |

| 1 | 0,357 | 28,000 | 10,000 | 0,128 | 784,000 | 26,715 |

| 2 | 0,417 | 21,300 | 8,875 | 0,174 | 453,690 | 23,259 |

| 3 | 0,476 | 21,000 | 10,000 | 0,227 | 441,000 | 19,804 |

| 4 | 0,385 | 23,300 | 8,962 | 0,148 | 542,890 | 25,120 |

| 5 | 0,588 | 15,800 | 9,294 | 0,346 | 249,640 | 13,298 |

| 6 | 0,400 | 21,900 | 8,760 | 0,160 | 479,610 | 24,227 |

| 7 | 0,417 | 20,000 | 8,333 | 0,174 | 400,000 | 23,259 |

| 8 | 0,385 | 22,000 | 8,462 | 0,148 | 484,000 | 25,120 |

| 9 | 0,357 | 23,900 | 8,536 | 0,128 | 571,210 | 26,715 |

| 10 | 0,385 | 26,000 | 10,000 | 0,148 | 676,000 | 25,120 |

| 11 | 0,385 | 24,600 | 9,462 | 0,148 | 605,160 | 25,120 |

| 12 | 0,400 | 21,000 | 8,400 | 0,160 | 441,000 | 24,227 |

| 13 | 0,345 | 27,000 | 9,310 | 0,119 | 729,000 | 27,430 |

| 14 | 0,385 | 21,000 | 8,077 | 0,148 | 441,000 | 25,120 |

| 15 | 0,455 | 24,000 | 10,909 | 0,207 | 576,000 | 21,060 |

| 16 | 0,385 | 34,000 | 13,077 | 0,148 | 1156,000 | 25,120 |

| 17 | 0,303 | 31,900 | 9,667 | 0,092 | 1017,610 | 29,857 |

| 19 | 0,256 | 33,000 | 8,462 | 0,066 | 1089,000 | 32,564 |

| 20 | 0,217 | 35,400 | 7,696 | 0,047 | 1253,160 | 34,829 |

| 21 | 0,270 | 34,000 | 9,189 | 0,073 | 1156,000 | 31,759 |

| 22 | 0,294 | 31,000 | 9,118 | 0,087 | 961,000 | 30,374 |

| Итого | 7,860 | 540,100 | 194,587 | 3,073 | 14506,970 | 540,100 |

| сред знач | 0,374 | 25,719 | 9,266 | 0,146 | 1318,815 | |

| стан отклон | 0,079 | 25,639 |

Рассчитаем a и b:

Получим линейное уравнение:  . Получим уравнение регрессии:

. Получим уравнение регрессии:  .

.

3. Оценка тесноты связи с помощью показателей корреляции и детерминации:

· Линейная модель. Тесноту линейной связи оценит коэффициент корреляции. Был получен следующий коэффициент корреляции rxy=b =7,122*

=7,122* , что говорит о прямой сильной связи фактора и результата. Коэффициент детерминации r²xy=(0,845)²=0,715. Это означает, что 71,5% вариации результативного признака (розничная продажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

, что говорит о прямой сильной связи фактора и результата. Коэффициент детерминации r²xy=(0,845)²=0,715. Это означает, что 71,5% вариации результативного признака (розничная продажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Степенная модель. Тесноту нелинейной связи оценит индекс корреляции. Был получен следующий индекс корреляции  =

= , что говорит о очень сильной тесной связи, но немного больше чем в линейной модели. Коэффициент детерминации r²xy=0,7175. Это означает, что 71,75% вариации результативного признака (розничная продажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

, что говорит о очень сильной тесной связи, но немного больше чем в линейной модели. Коэффициент детерминации r²xy=0,7175. Это означает, что 71,75% вариации результативного признака (розничная продажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Экспоненциальная модель. Был получен следующий индекс корреляции ρxy=0,8124, что говорит о том, что связь прямая и очень сильная, но немного слабее, чем в линейной и степенной моделях. Коэффициент детерминации r²xy=0,66. Это означает, что 66% вариации результативного признака (розничная продажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Полулогарифмическая модель. Был получен следующий индекс корреляции ρxy=0,8578, что говорит о том, что связь прямая и очень сильная, но немного больше чем в предыдущих моделях. Коэффициент детерминации r²xy=0,7358. Это означает, что 73,58% вариации результативного признака (розничная продажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Гиперболическая модель. Был получен следующий индекс корреляции ρxy=0,8448 и коэффициент корреляции rxy=-0,1784 что говорит о том, что связь обратная очень сильная. Коэффициент детерминации r²xy=0,7358. Это означает, что 73,5% вариации результативного признака (розничная продажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

· Обратная модель. Был получен следующий индекс корреляции ρxy=0,8114 и коэффициент корреляции rxy=-0,8120, что говорит о том, что связь обратная очень сильная. Коэффициент детерминации r²xy=0,6584. Это означает, что 65,84% вариации результативного признака (розничная продажа телевизоров, у) объясняется вариацией фактора х – среднедушевой денежный доход в месяц.

Вывод: по полулогарифмическому уравнению получена наибольшая оценка тесноты связи: ρxy=0,8578 (по сравнению с линейной, степенной, экспоненциальной, гиперболической, обратной регрессиями).

источники:

http://ecson.ru/economics/econometrics/zadacha-3.raschyot-parametrov-regressii-i-korrelyatsii-s-pomoschju-excel.html

http://kazedu.com/referat/102126/1

If you are graphing data with exponential growth, such as the data describing the growth of a bacterial colony, using the typical Cartesian axes might result in your being unable to easily see trends, such as increases and decreases, on the graph. In these cases, graphing with semi-log axes is helpful. Once you have used Excel to create a set of regular axes, converting the axes to semi-logarithmic axes in Excel is far from difficult.

Type the name of your independent variable at the beginning of the «A» column in Excel. For instance, if you are graphing time versus bacterial growth, type «Time» at the top of the first column. Likewise, type «Bacterial Growth» at the top of the second column (the «B» column).

Use the «Chart» tool to create a graph that plots the independent variable, on the x-axis, versus the dependent variable, on the y-axis.

Decide which axis you would like to make logarithmic: a logarithmic graph makes both axes logarithmic, while a semi-log graph makes only one of the axes logarithmic.

Double-click that axis. Click on the «Scale» tab, then check the box corresponding to «Logarithmic Scale.» Your graph will now become semi-logarithmic.

Регрессионный и корреляционный анализ – статистические методы исследования. Это наиболее распространенные способы показать зависимость какого-либо параметра от одной или нескольких независимых переменных.

Ниже на конкретных практических примерах рассмотрим эти два очень популярные в среде экономистов анализа. А также приведем пример получения результатов при их объединении.

Регрессионный анализ в Excel

Показывает влияние одних значений (самостоятельных, независимых) на зависимую переменную. К примеру, как зависит количество экономически активного населения от числа предприятий, величины заработной платы и др. параметров. Или: как влияют иностранные инвестиции, цены на энергоресурсы и др. на уровень ВВП.

Результат анализа позволяет выделять приоритеты. И основываясь на главных факторах, прогнозировать, планировать развитие приоритетных направлений, принимать управленческие решения.

Регрессия бывает:

- линейной (у = а + bx);

- параболической (y = a + bx + cx2);

- экспоненциальной (y = a * exp(bx));

- степенной (y = a*x^b);

- гиперболической (y = b/x + a);

- логарифмической (y = b * 1n(x) + a);

- показательной (y = a * b^x).

Рассмотрим на примере построение регрессионной модели в Excel и интерпретацию результатов. Возьмем линейный тип регрессии.

Задача. На 6 предприятиях была проанализирована среднемесячная заработная плата и количество уволившихся сотрудников. Необходимо определить зависимость числа уволившихся сотрудников от средней зарплаты.

Модель линейной регрессии имеет следующий вид:

У = а0 + а1х1 +…+акхк.

Где а – коэффициенты регрессии, х – влияющие переменные, к – число факторов.

В нашем примере в качестве У выступает показатель уволившихся работников. Влияющий фактор – заработная плата (х).

В Excel существуют встроенные функции, с помощью которых можно рассчитать параметры модели линейной регрессии. Но быстрее это сделает надстройка «Пакет анализа».

Активируем мощный аналитический инструмент:

- Нажимаем кнопку «Офис» и переходим на вкладку «Параметры Excel». «Надстройки».

- Внизу, под выпадающим списком, в поле «Управление» будет надпись «Надстройки Excel» (если ее нет, нажмите на флажок справа и выберите). И кнопка «Перейти». Жмем.

- Открывается список доступных надстроек. Выбираем «Пакет анализа» и нажимаем ОК.

После активации надстройка будет доступна на вкладке «Данные».

Теперь займемся непосредственно регрессионным анализом.

- Открываем меню инструмента «Анализ данных». Выбираем «Регрессия».

- Откроется меню для выбора входных значений и параметров вывода (где отобразить результат). В полях для исходных данных указываем диапазон описываемого параметра (У) и влияющего на него фактора (Х). Остальное можно и не заполнять.

- После нажатия ОК, программа отобразит расчеты на новом листе (можно выбрать интервал для отображения на текущем листе или назначить вывод в новую книгу).

В первую очередь обращаем внимание на R-квадрат и коэффициенты.

R-квадрат – коэффициент детерминации. В нашем примере – 0,755, или 75,5%. Это означает, что расчетные параметры модели на 75,5% объясняют зависимость между изучаемыми параметрами. Чем выше коэффициент детерминации, тем качественнее модель. Хорошо – выше 0,8. Плохо – меньше 0,5 (такой анализ вряд ли можно считать резонным). В нашем примере – «неплохо».

Коэффициент 64,1428 показывает, каким будет Y, если все переменные в рассматриваемой модели будут равны 0. То есть на значение анализируемого параметра влияют и другие факторы, не описанные в модели.

Коэффициент -0,16285 показывает весомость переменной Х на Y. То есть среднемесячная заработная плата в пределах данной модели влияет на количество уволившихся с весом -0,16285 (это небольшая степень влияния). Знак «-» указывает на отрицательное влияние: чем больше зарплата, тем меньше уволившихся. Что справедливо.

Корреляционный анализ в Excel

Корреляционный анализ помогает установить, есть ли между показателями в одной или двух выборках связь. Например, между временем работы станка и стоимостью ремонта, ценой техники и продолжительностью эксплуатации, ростом и весом детей и т.д.

Если связь имеется, то влечет ли увеличение одного параметра повышение (положительная корреляция) либо уменьшение (отрицательная) другого. Корреляционный анализ помогает аналитику определиться, можно ли по величине одного показателя предсказать возможное значение другого.

Коэффициент корреляции обозначается r. Варьируется в пределах от +1 до -1. Классификация корреляционных связей для разных сфер будет отличаться. При значении коэффициента 0 линейной зависимости между выборками не существует.

Рассмотрим, как с помощью средств Excel найти коэффициент корреляции.

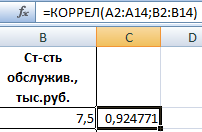

Для нахождения парных коэффициентов применяется функция КОРРЕЛ.

Задача: Определить, есть ли взаимосвязь между временем работы токарного станка и стоимостью его обслуживания.

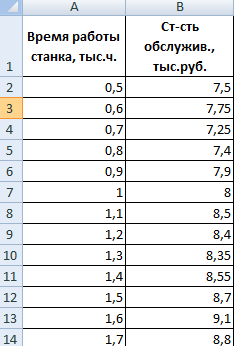

Ставим курсор в любую ячейку и нажимаем кнопку fx.

- В категории «Статистические» выбираем функцию КОРРЕЛ.

- Аргумент «Массив 1» — первый диапазон значений – время работы станка: А2:А14.

- Аргумент «Массив 2» — второй диапазон значений – стоимость ремонта: В2:В14. Жмем ОК.

Чтобы определить тип связи, нужно посмотреть абсолютное число коэффициента (для каждой сферы деятельности есть своя шкала).

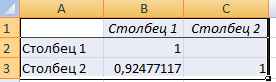

Для корреляционного анализа нескольких параметров (более 2) удобнее применять «Анализ данных» (надстройка «Пакет анализа»). В списке нужно выбрать корреляцию и обозначить массив. Все.

Полученные коэффициенты отобразятся в корреляционной матрице. Наподобие такой:

Корреляционно-регрессионный анализ

На практике эти две методики часто применяются вместе.

Пример:

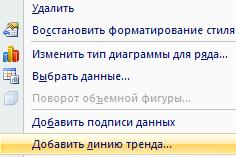

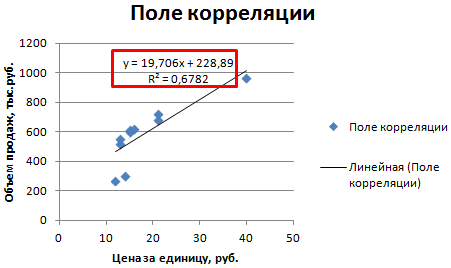

- Строим корреляционное поле: «Вставка» — «Диаграмма» — «Точечная диаграмма» (дает сравнивать пары). Диапазон значений – все числовые данные таблицы.

- Щелкаем левой кнопкой мыши по любой точке на диаграмме. Потом правой. В открывшемся меню выбираем «Добавить линию тренда».

- Назначаем параметры для линии. Тип – «Линейная». Внизу – «Показать уравнение на диаграмме».

- Жмем «Закрыть».

Теперь стали видны и данные регрессионного анализа.