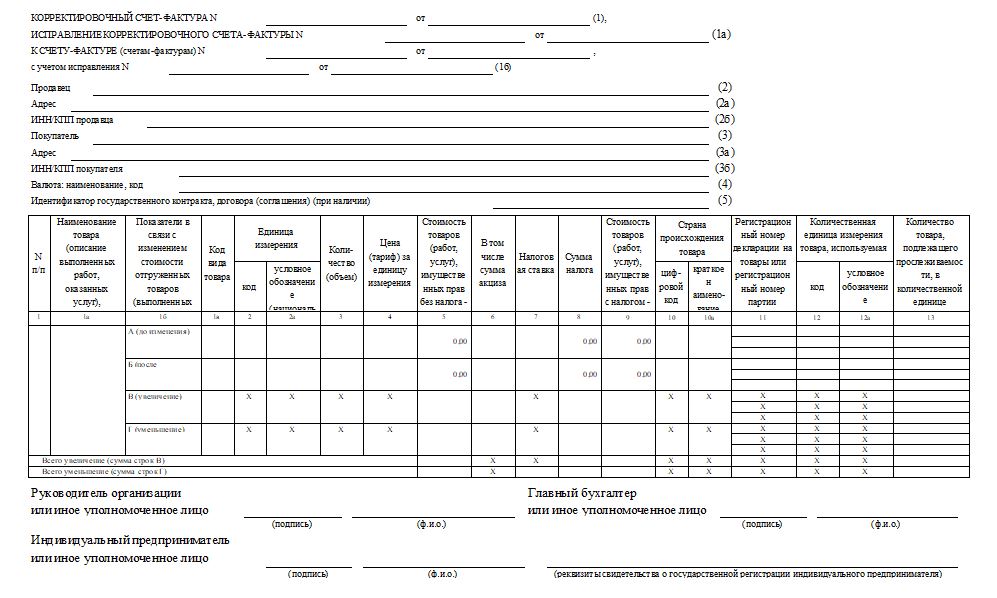

Корректировочный счет-фактура (форма от 24.10.2013, бланк)

, действует с 06.11.2013

Заполнить и распечатать Корректировочный счет-фактура в программе LS · Счет-фактура

Корректировочный счет-фактура — первичный документ налогового учета по налогу на добавленную стоимость, который корректирует созданную (выставленную) ранее счет-фактуру по данным, влияющим на изменение налога на добавленную стоимость. Правила применения и создания (выставления) корректировочной счет-фактуры такие же как и у счета-фактуры.

Корректировочный счет-фактура подписывается руководителем и главным бухгалтером организации либо уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

·····

[1] Постановление Правительства РФ от 26.12.2011 г. N 1137 (в ред. от 30.07.2014 N 735) «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»

Программа: LS · Счет-фактура

Корректировочный счет-фактура — это первичный хозяйственный документ. Выставляется поставщиком или исполнителем в случае изменения цены или количества отгруженных товаров (оказанных услуг). Обязательное условие — это получение согласия покупателя на данные изменения, т.е. заключение предварительного договора или соглашения. Форма корректировочного счета установлена нормативными актами РФ.

Способ заполнения предусмотрен как машиночитаемым способом, так и вручную. Если первоначально по каждому виду товаров выставлялся отдельный счет-фактура и произошли изменения стоимости сразу нескольких партий, то можно оформить единый корректировочный счет. Выставляется данный документ в течение 5 дней со дня составления соглашения (договора), в котором подтверждается согласие на изменение стоимости отгруженных товаров (выполненных работ, предоставленных услуг).

При заполнении формы, необходимо указать наименование документа, его номер регистрации и дату. Внести данные о названии продавца и покупателя, их коды ОКПО (или ИНН), адреса, вписать код и наименование валюты. Далее следует таблица, в которой перечисляются наименования и показатели, по которым произошли изменения товаров или услуг, работ, имущественных прав. Заполняется единица измерения, количество, цена и стоимость без НДС до и после. В соответствующую графу вносится сумма акциза и ставка налога. Подсчитывается общая сумма НДС до и после изменений и общая стоимость товаров с учетом налогов. Далее необходимо подсчитать разницу между итоговой суммой по выписанному первоначально счету и произведенными расчетами после изменения стоимости продукции. В соответствующее поле вносится сумма по увеличению либо уменьшению.

Счет должен подписать руководитель и главный бухгалтер фирмы. В случае оформления его ИП, указываются данные о регистрации.

Корректировочный счет-фактура подлежит регистрации в специальном журнале и книгах покупок и книгах продаж.

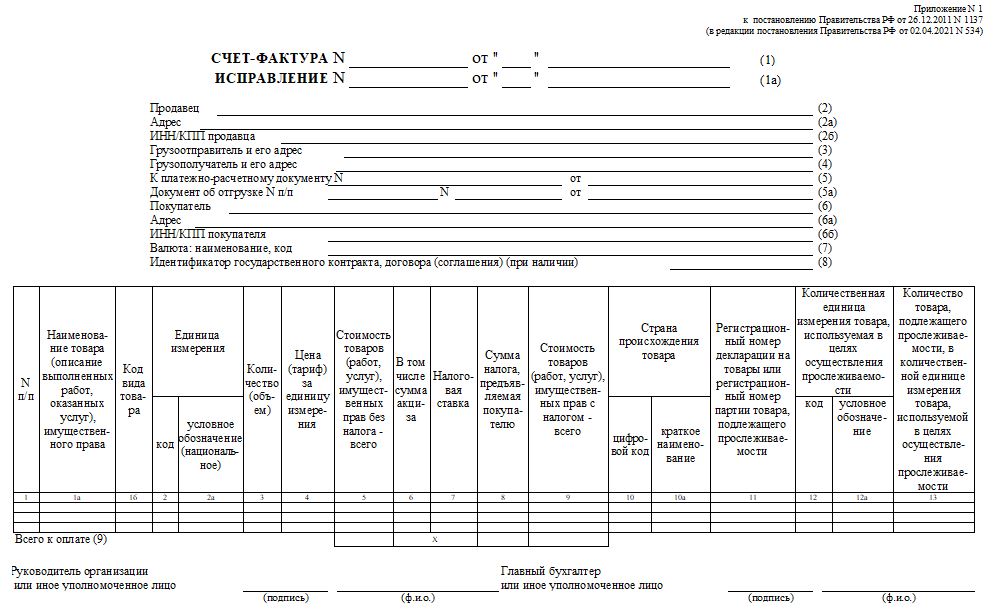

Счет-фактура — это обязательный документ для взаимодействия с контрагентами и бюджетом по налогу на добавленную стоимость (НДС). Форма изменилась с 01.07.2021.

Форма счета-фактуры изменилась с 01.07.2021

Постановлением правительства РФ от 02.04.2021 № 534 обновлены формы и правила заполнения счетов-фактур в 2021 году, в том числе корректировочных. Изменения внесли в постановление правительства № 1137 от 26.12.2011, которым утверждены действующие до этого формы счета-фактуры и корректировочного счета-фактуры.

Поправки потребовались в связи с тем, что Федеральный закон от 09.11.2020 N 371-ФЗ дополнил статью 169 НК РФ новыми нормами о выставлении счетов-фактур в электронной форме при реализации товаров, подлежащих прослеживаемости. В связи с этим чиновники решили добавить в число обязательных реквизитов счета-фактуры и корректировочного счета-фактуры новые:

- регистрационный номер партии товара, подлежащего прослеживаемости;

- количественную единицу измерения товара, используемую в целях осуществления прослеживаемости;

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

Электронные счета-фактуры с 01.07.2021 стали обязательными для всех при реализации прослеживаемых товаров.

В форму счета-фактуры внесли новые поля для указания данных:

- о регистрационном номере декларации на товары или регистрационном номере партии товара, подлежащего прослеживаемости;

- коде количественной единицы измерения товара, используемой в целях осуществления прослеживаемости;

- количестве товара, подлежащего прослеживаемости, в количественной единице измерения товара;

- стоимости товара, подлежащего прослеживаемости, без налога, в рублях.

Новые формы счета-фактуры и корректировочного счета-фактуры применяются с 01.07.2021.

Что такое счет-фактура и что такое счет на оплату

Подробный ответ на вопрос, что такое счет-фактура, дан в статье 169 Налогового кодекса:

Это документ, служащий основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Понятие «счет» часто используют для определения документа оплаты, предъявляемого продавцом покупателю. Официально закрепленного определения «счет» в нормативных документах нет. Его выставляют как на уже отгруженную продукцию (выполненные работы, оказанные услуги), так и на авансирование (предоплату). Счет на оплату не является документом, на основании которого оформляется вычет по НДС. Счет на оплату является формой документа, определяемой организацией.

Форма счета-фактуры утверждена постановлением правительства № 1137 от 26.12.2011 в редакции от 02.04.2021, и расчеты с бюджетом по НДС возможны только по этой форме документа. Электронный счет-фактуру заполняем только по правилам, указанным в приказе Минфина России от 05.02.2021 № 14н.

В 2021 году физлицо вправе подписать счет-фактуру электронной подписью, но пока в этом случае к документам необходимо приложить доверенность. Начиная с 2022 года, физлицо сможет подписывать документы своим ключом от имени организации (после вступления в силу изменений в Федеральный закон от 06.04.2011 N 63-ФЗ).

Вот так выглядит бланк новой счет-фактуры 2021 в ворде для заполнения:

Оформляется счет-фактура в случаях, предусматривающих налогообложение (п. 3 ст. 168 НК РФ):

- при реализации товаров (работ, услуг);

- при получении предоплаты.

Правила заполнения счета-фактуры

Подробный порядок заполнения приведен в постановлении № 1137 и статье 169 НК РФ. Одним из обязательных реквизитов, который содержит заполненный счет-фактура, является порядковый номер (пп. 1 п. 5 ст. 169 НК РФ). Специальных правил нумерации не предусмотрено.

Счет-фактуру подписывает руководитель организации и главный бухгалтер или иные лица, уполномоченные на такие действия приказом или доверенностью от организации. От имени ИП счет-фактуру вправе подписаться иное лицо на основании доверенности предпринимателя с указанием реквизитов свидетельства о государственной регистрации ИП.

Счета-фактуры не составляют:

- лица, не являющиеся налогоплательщиками, освобожденные от исполнения обязанностей налогоплательщика (пп. 1 п. 3 ст. 169 НК РФ);

- по операциям, не подлежащим налогообложению (освобожденных от налогообложения) на основании статьи 149 НК РФ;

- организации, ИП, работающие в сфере розничной торговли, общественного питания, выполнения работ (оказания услуг) для населения за наличный расчет, при условии выдачи кассового чека или иных документов установленных форм (п. 7 ст. 168 НК РФ);

- организации и ИП, применяющие специальные налоговые режимы ЕСХН, УСН, ЕНВД, ПСН, с учетом некоторых исключений;

- в иных случаях.

Авансовый счет-фактура

По общему правилу, счет-фактура на аванс составляется в течение 5 рабочих дней со дня отгрузки материальных ценностей, выполнения работ (оказания услуг), передачи имущественных прав (п. 3 ст. 168 НК РФ). Но в случаях, если организация получила предоплату, она тоже обязана его составить. Авансовый счет-фактура выставляется по той же форме, что и обычный, отгрузочный.

Перечень реквизитов, подлежащих заполнению, закреплен в п. 5.1 ст. 169 НК РФ.

Нумеровать и авансовые, и отгрузочные счета-фактуры следует одинаково (письмо Минфина № 03-07-11/284 от 10.08.2012).

При наличии авансового счета-фактуры покупатель претендует на вычет по НДС. У продавца получение аванса формирует базу для НДС.

Рассмотрим пример заполнения счета-фактуры на аванс.

Пример 1. Организация 04.07.2021 получила предоплату в счет будущей поставки. Отгрузка произведена покупателю 31.05.2021.

Наиболее ранняя дата — дата поступления предоплаты, поэтому в мае организация составит два документа:

- № 1 от 04.07.2021 — авансовый счет-фактура;

- № 2 от 31.07.2021 — отгрузочный счет-фактура.

Эти документы организация-продавец должна отразить в книге продаж за июль 2021 г. Авансовый счет-фактура № 1 от 04.07.2021 регистрируется в книге покупок датой, когда произведена фактическая отгрузка, то есть 31.07.2021. В итоге за июль к уплате в бюджет получится только сумма НДС, отраженная в отгрузочном документе.

Пример 2. Отгрузка произведена 31.07.2021. Оплата поступила 10.08.2021.

Поскольку наиболее ранняя из дат — дата отгрузки, то составляется один, отгрузочный документ.

Корректировочный счет-фактура

В случаях изменения цены (тарифа) и (или) уточнения объема (количества) отгрузки оформляется корректировочный документ (п. 3 ст. 168, ст. 169, п. 10 ст. 172 НК РФ).

Наиболее распространенные причины составления корректировочного счета-фактуры:

- увеличение (уменьшение) стоимости отгрузки, например вследствие предоставления скидки покупателю или изменения условий сделки;

- возврат продавцу не принятых на учет покупателем товаров (письмо Минфина № 03-07-09/18053 от 01.04.2015);

- утилизация покупателем (по договоренности с продавцом) принятых на учет бракованных товаров (письмо Минфина № 03-07-09/66 от 13.07.2012);

- недостача или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре (письма Минфина № 03-07-09/48 от 12.05.2012, ФНС № ЕД-4-3/1406@ от 01.02.2013).

Корректировочные счета-фактуры составляются только при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).

Если исходные документы содержат существенную ошибку, необходимо заполнение счета-фактуры на новом бланке полностью с исправлениями.

Существенными ошибками в составлении являются такие, которые препятствуют налогоплательщику получить вычет по НДС. Иначе говоря, когда документ не соответствует требованиям, установленным статьей 169 Налогового кодекса. К таким ошибкам относятся арифметические ошибки, ошибки в адресе и (или) наименовании покупателя или продавца и пр.

Немного об отдельных реквизитах

Если счет-фактура на выполненные работы пронумерован неправильно, это не является основанием для отказа в вычете сумм налога у контрагента, поскольку присвоенные не в хронологическом порядке номера не мешают «налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога» (абз. 2 п. 2 ст. 169 НК РФ).

Если бухгалтер обнаружил сбой в нумерации, то во избежание возможных претензий со стороны налоговых органов рекомендуется составить бухгалтерскую справку и указать причины нарушения хронологии в присвоении номеров. Эту справку следует приложить к книге продаж. И хотя ответственность за нарушение нумерации законодательством не установлена, эта справка напомнит, почему в этом месяце (квартале) присвоена такая нумерация.

Некоторые реквизиты содержат такие показатели, при заполнении которых необходимо применять соответствующие коды единиц измерения. К ним относятся:

- наименование валюты;

- единицы измерения отгруженных товаров, выполненных работ и оказанных услуг;

- страна происхождения.

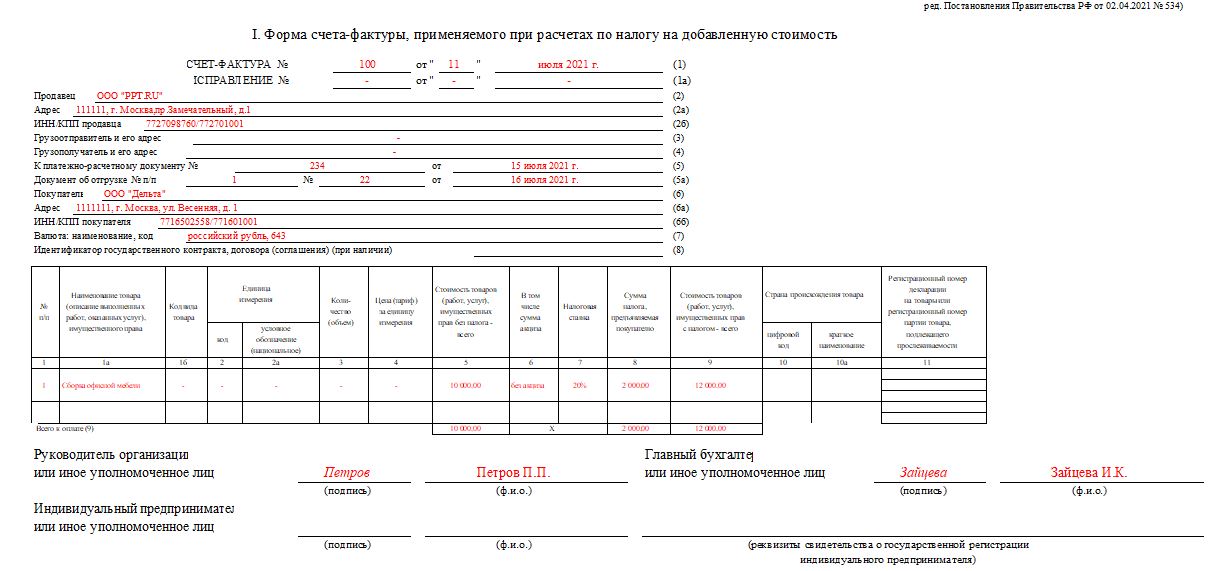

Заполненный образец счет-фактуры с 01.07.2021

Вам в помощь образцы, бланки для скачивания

Счет-фактура — это основной документ, применяемый при расчете налога на добавленную стоимость. Ошибки при оформлении могут привести к отказу в вычете НДС и доплате его, пени и штрафов в бюджет.

Изменение счета-фактуры в 2021 году

С 01.07.2021 постановлением правительства от 02.04.2021 № 534 внесены изменения в постановление правительства № 1137 от 26.12.2011 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». Изменения потребовались в связи с новой редакцией статьи 169 Налогового кодекса РФ, которую дополнили новыми требованиями о выставлении счетов-фактур в электронной форме при реализации продукции, подлежащей прослеживаемости.

Большая часть изменений касается группы прослеживаемых товаров, перечень которых утвердит правительство РФ. Пока законопроект находится в стадии утверждения. Но есть и изменения, касающиеся всех.

Чиновники ввели в бланки счета-фактуры и корректировочного счета-фактуры новые графы для прослеживаемых товаров:

- «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости»;

- «Код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости»;

- «Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара»;

- «Стоимость товара, подлежащего прослеживаемости, без налога в рублях».

Если товары, работы, услуги не попадут в перечень, налогоплательщик вправе указанные графы не заполнять. Для всех налогоплательщиков применяются следующие изменения, внесенные в бланк:

- добавлена строка 5а. В ней указываются реквизиты документа не отгрузку (товарной накладной, акта об оказании услуг);

- введена графа 1 (крайняя слева). Она предназначена для нумерации строк;

- в пустых ячейках теперь не обязательно проставлять прочерки;

- в связи с внесенными изменениями изменена нумерация граф.

Что такое счет-фактура

На основании такого документа плательщик НДС принимает налог к вычету в соответствии с требованиями главы 21 НК РФ. Назначение и порядок выставления счета-фактуры прописаны в статье 169 кодекса. Составление этой формы является обязанностью налогоплательщика в случае:

- реализации товаров, работ, услуг;

- получения аванса от покупателя в счет будущей реализации;

- иных операций, признаваемых объектом налогообложения.

Сделать это необходимо не позднее пяти дней после момента реализации. При получении предоплаты от покупателя оформляется счет-фактура на аванс (когда выписывается документ, необходимо помнить об обязанности один экземпляр оставить себе, а второй передать контрагенту).

Подписывается документ руководителем и главным бухгалтером либо иным лицом, уполномоченным на то приказом или доверенностью директора.

В интернете несложно найти бесплатные сервисы, которые помогут заполнить счет-фактуру онлайн, но не всегда они в достаточной степени адаптированы под конкретные нужды и потребности, так что перепроверять заполненные подобным образом формы все равно придется бухгалтеру.

Форма и порядок заполнения

Постановлением правительства РФ от 26.12.2011 № 1137 утверждены правила заполнения счетов-фактур в 2021 году и форма документа. Обязательные для заполнения реквизиты документа приведены в пунктах 5, 5.1 и 5.2 ст. 169 НК РФ. Если были допущены ошибки, то их необходимо исправить. Причем те, которые, по мнению законодателя, являются критичными для вычета НДС. К таким относятся недочеты:

- в реквизитах покупателя или продавца (наименование, ИНН, адрес);

- наименовании товара, работ, услуг;

- коде или наименовании валюты составления;

- количестве или цене товара, сумме предварительной оплаты;

- ставке или сумме НДС.

Для исправления таких ошибок необходимо составить исправленный документ. Форма его аналогична первичному. Заполняя его, необходимо указать номер и дату первичного документа в строке 1, а в строке 1а — номер и дату исправления.

Бланк счета-фактуры

Бывают ситуации, когда после отгрузки стороны сделки договариваются об изменении условий поставки: количества или цены товара либо обоих показателей одновременно. В таком случае выставить необходимо корректировочный документ, шаблон счета-фактуры корректирующего утвержден тем же постановлением 1137.

Корректировочный бланк

Что еще нужно учесть при заполнении

С 2017 по 2021 год форма документа не менялась. Тогда в бланк вносились изменения за год дважды постановлениями правительства № 625 и 981.

01.07.2017 была введена новая строка 8 «Идентификатор государственного контракта, договора (соглашения)». В этой строке отражаются сведения об идентификаторе госконтракта или договоре (соглашении) о предоставлении организации субсидии из бюджета федерального центра.

Введение этой строки породило множество вопросов: как заполнить счет-фактуру, если сделке не присвоен ИГК. Внося изменения в бланк 01.10.2017, законодатель внес изменения и в нее, дополнив фразой «(при наличии)».

Также с 1 октября были введены следующие изменения:

- добавлена графа 1а «Код вида товара» в табличной части. Она заполняется при оформлении отгрузки между странами ЕАЭС. В ней указывается код ТН ВЭД;

- название графы 11 было изменено на «Регистрационный номер таможенной декларации». Изменение несущественное, предусматривающее отмену необходимости указания порядкового номера товара в таможенной декларации;

- в поле для подписи индивидуального предпринимателя добавлена оговорка «или иное уполномоченное лицо»;

- в строках 2а и 6а должны приводиться адреса покупателя и продавца, полностью соответствующие указанным в ЕГРЮЛ.

Заполненный образец счет-фактуры

Образец заполнения счета-фактуры при получении предоплаты от покупателя

Пример заполнения корректировочного счета-фактуры

Корректировочный счет-фактура составляется в предусмотренных нормативными актами случаях. К ним относится пересмотр участниками сделки объема поставки или стоимости товаров, выполненных работ, оказанных услуг в большую или меньшую сторону уже после выполнения контракта или его части. Для оформления корректировочной счет фактуры применяются особые правила.

В каких случаях выписывается корректировочный счет-фактура

В ходе исполнения договоров поставки, выполнения работ, оказания услуг, стороны нередко принимают решение об изменении ранее предусмотренного их количества или цены. Это происходит уже после отгрузок, завершения этапов проектов. При этом стоимость поставки за счет пересмотра количества или цены может увеличиться или уменьшится. Подобные изменения параметров договора оформляются письменным соглашением сторон, форма которого не установлена. Это может быть накладная с новым количеством, ценами или письменное оповещение покупателя о новой цене. На практике часто оформляется еще допсоглашение к договору. Поставщики, являющиеся плательщиками НДС, в подобных обстоятельствах обязаны выставить корректировочный счет-фактуру установленного образца (п. 3 ст. 168, п. 10 ст. 172 НК РФ) и передать ее покупателю. Перечень оснований для выставления корректировочной-счет-фактуры приведен ниже в таблице.

|

Счет-фактура на уменьшение |

Счет-фактура на увеличение |

||

|

Цена товара работы услуги |

Количество товара, объем работ, услуг |

Цена товара работы услуги |

Количество товара, объем работ, услуг |

|

Уменьшается |

Не изменяется |

Увеличивается |

Не изменяется |

|

Не изменяется |

Уменьшается |

Не изменяется |

Увеличивается |

|

Уменьшается |

Уменьшается |

Увеличивается |

Увеличивается |

Важно! Не следует делать корректировочный счет-фактуру, в ситуациях, когда в ранее выписанном варианте допущены опечатки, ошибки в подсчетах, технические неточности, в этих случаях оформляется исправленный счет-фактура.

Основанием для пересмотра стоимости и количества после отгрузки приведены в таблице.

|

Причины изменения цены |

Случаи изменения количества |

|

|

Любое из указанных изменений должно быть оформлено соглашением сторон, только при его наличии составляют корректировочный документ.

Можно ли включить в утвержденную форму счета-фактуры дополнительную информацию? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный демодоступ бесплатно.

Корректировочный счет-фактура бланк и порядок заполнения

Компании обязаны применять утвержденный бланк корректировочной счет — фактуры (Приложение 2 к Постановлению Правительства РФ от 26.12.2011 № 1137). Актуальный бланк применяется с 01.07.2021 года. Он должен выставляться в течение 5 календарных дней после составления сторонами документа, свидетельствующего о достижении соглашения о пересмотре стоимости единицы или количества (п. 3 ст. 168 НК РФ).

Важно! За нарушение сроков выставления корректировочной счет-фактуры действующим НК РФ не предусмотрено наказания.

В документе указывают сведения по тем товарам, работам и услугам, по которым было достигнуто соглашение об изменении цены или количества. Бланк состоит из шапки и табличной части. Нумерация корректировочных счет фактур осуществляется в общей хронологической последовательности вместе с остальными счетами фактурами. Порядок заполнения шапки корректировочного бланка приведен в таблице.

|

№ строки |

Наименование |

Что вписывать |

|

1 |

Номер и дата |

Вписывается порядковый номер документа и дата его составления. |

|

1а |

Номер и дата исправления корректировочной счет — фактуры |

Заполняется только при оформлении исправлений корректировочной счет — фактуры, в остальных случаях (в том числе при первичном оформлении корректировки) ставятся прочерки. |

|

1б |

Номер и дата первичной счет-фактуры |

Вносится порядковый номер и дата документа, по которому оформляют исправления. Если корректируются несколько документов, приводятся номера и даты каждого из них. |

|

2 |

Продавец |

Наименование поставщика |

|

2а |

Адрес |

Юридически адрес продавца |

|

2б |

ИНН/КПП продавца |

Указываются коды регистрации поставщика в ФНС |

|

3 |

Покупатель |

Название покупателя |

|

3а |

Адрес |

Юридически адрес покупателя |

|

3б |

ИНН/КПП покупателя |

Указываются коды регистрации покупателя в ФНС |

|

4 |

Валюта: наименование, код |

Название валюты расчетов и ее шифр переносятся из стр.7 первичной счет-фактуры. |

|

5 |

Идентификатор государственного контракта, договора (соглашения) |

Указывается только при наличии идентификатора договора на исполнение госконтракта. |

Большая часть сведений в верхней части (шапке) бланка берется из первичной счет-фактуры. Сведения о товарах, работ и услуг, по которым проводятся корректировки, отражаются в табличной части (пп. «а» — «б» п. 2 Правил заполнения корректировочного счета-фактуры):

- В графу 1 переносится порядковый номер корректируемой записи из исходной счет-фактуры;

- В поле 1а табличной части вписывают название товара, работ услуги, по которым проводится увеличение, уменьшение стоимости;

- Поле 1в заполняется только при формировании документов в отношении товаров из ЕАЭС, в остальных случаях ставится прочерк;

- В графах 2 и 2а вносится код единицы измерения и ее национальное наименование при наличии.

Где и в каком периоде отражать корректировочный счет-фактуру?

Подробнее

Далее по каждому наименованию товара все сведения вносятся в разрезе дополнительных строк: А (до изменения) – из первичного документа, Б (после изменения) – исходя из условий достигнутого соглашения об изменении. Также по некоторым столбцам дополнительно заполняются сведения по строкам В (увеличение), Г (уменьшение) по следующему алгоритму:

- ячейка А –ячейка Б >0 – вносится в графу Г (уменьшение);

- ячейка А –ячейка Б <0 — вносится в графу В (увеличение).

Разница в соответствующую графу вписывается без знака «минус». Далее приведем порядок заполнения в виде таблицы.

|

Номер столбца |

Название |

А (до изменения) |

Б (после изменения) |

Г (уменьшение) |

В (увеличение) |

|

3 |

Количество (объем) |

Переносится количество из гр. 3 первичного счета-фактуры |

Ставится новое количество, если оно меняется. Когда изменений не было, дублируется гр.3 первичного счета-фактуры. |

Не заполняются, ставится прочерк |

|

|

4 |

Цена (тариф) за единицу измерения |

Переносится из гр.4 первоначальной счет-фактуры. |

Указывается новая цена, если она установлена соглашением. Когда цена не изменялась, указывается значение гр.4 первоначальной счет-фактуры. |

Не заполняются, ставится прочерк |

|

|

5 |

Стоимость товаров (работ, услуг), имущественных прав без налога — всего |

Общая стоимость без НДС из гр. 5 исходной счет-фактуры. |

Указывается общая стоимость товара, работ услуг без НДС после изменений. |

Разница ячеек А и Б, если ячейка А –ячейка Б >0, в другом случае – прочерк. |

Разница ячеек А и Б, если ячейка А –ячейка Б <0, в другом случае – прочерк. |

|

6 |

В том числе сумма акциза |

Сумма акцизов из гр. 6 первичной счет-фактуры. |

Сумма акцизов после изменения цены или количества. |

Разница ячеек А и Б, если ячейка А –ячейка Б >0, в другом случае – прочерк. |

Разница ячеек А и Б, если ячейка А –ячейка Б <0, в другом случае – прочерк. |

|

7 |

Налоговая ставка |

Применяемая ставка НДС |

Не заполняются, ставится прочерк |

||

|

8 |

Сумма налога |

Переносится сумма НДС из гр. 7 первоначальной счет-фактуры. |

Указывается сумма НДФС после изменений |

Разница ячеек А и Б, если Разница ячеек А и Б, в другом случае – прочерк. |

Разница ячеек А и Б, если Разница ячеек А и Б, в другом случае – прочерк. |

|

9 |

Стоимость товаров (работ, услуг), имущественных прав с налогом — всего |

Вносится первоначальная стоимость товаров, работ, услуг с налогом из гр. 9 отгрузочной счет-фактуры. |

Отражается окончательная стоимость с налогом после всех учтенных изменений. |

Разница ячеек А и Б, если ячейка А –ячейка Б >0, в другом случае – прочерк. |

Разница ячеек А и Б, если ячейка А –ячейка Б <0, в другом случае – прочерк. |

Графы 10 (код) и 10а (краткое наименование страны) оформляются только по товарам не из России. В графе 11 данные указываются в отношении отдельных видов товаров:

- Если товары подлежат прослеживаемости – регистрационный номер партии;

- Если товар ввезен на территорию РФ из страны ЕАЭС – регистрационный номер таможенной декларации (если обязанность декларирования предусмотрена).

Столбцы 12, 12а и 13 оформляются по товарам подлежащим прослеживаемости. Также внизу таблицы посчитываются итоги по увеличению и уменьшению по столбцам 5,6, 8 и 9. Документ подписывается руководителем, главным бухгалтером или уполномоченными им лицами. Регистрируется в книге продаж у поставщика и в книге покупок у покупателя с кодом операции «01».

Итоги

Корректировочный счет фактура оформляется на специальном унифицированном бланке в строго оговоренных случаях. К таким ситуациям относится пересмотр количества и цены поставленного товара по соглашению между сторонами договора, после совершенной отгрузки. При заполнении корректировочного счет-фактуры нужно придерживаться установленных требований.

Кто имеет право подписывать корректировочный счет-фактуру?

Подробнее