Функция ЭФФЕКТ в Excel предназначена для расчета фактической годовой процентной ставки (иное название – эффективная ставка), на основе известных данных, таких как номинальная годовая ставка, число периодов начисления сложных процентов, и возвращает соответствующее числовое значение.

Примеры использования функции ЭФФЕКТ в Excel

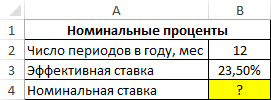

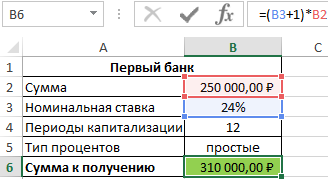

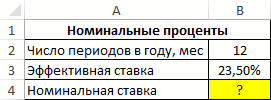

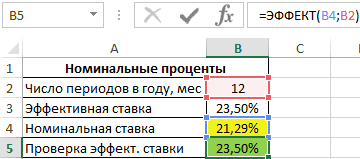

Пример 1. Предприниматель получил ссуду в банковской организации на 1 год с эффективной процентной ставкой 23,5%. Определить значение номинальной ставки, если по условию договора выплаты по кредиту необходимо проводить ежемесячно.

Исходная таблица данных:

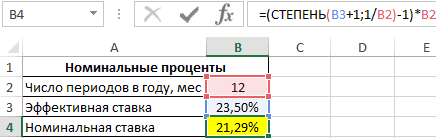

Связь между значениями эффективной и номинальной ставок описывается следующей формулой:

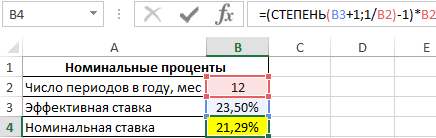

=(СТЕПЕНЬ(B3+1;1/B2)-1)*B2

Полученный результат:

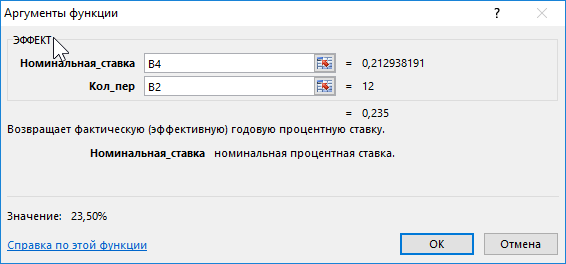

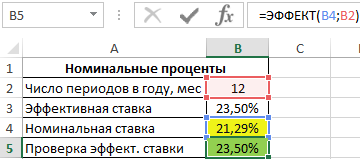

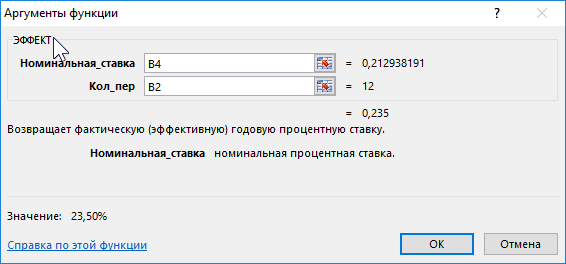

Проверим полученный результат, проведя пересчет эффективной ставки с помощью функции:

Описание аргументов:

- B4 – полученное выше числовое значение номинальной ставки;

- B2 – число периодов погашения.

Результат:

Полученное значение 0,235 соответствует 23,5% (значению эффективной ставки по условию). Расчет номинальной ставки также можно производить с помощью функции НОМИНАЛ.

Формула расчета процентов по вкладу в Excel

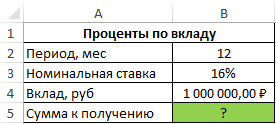

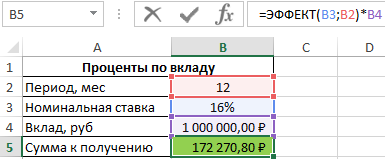

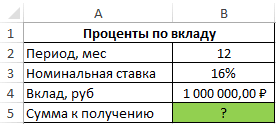

Пример 2. Вкладчику предложили сделать депозит в банк под 16% годовых (номинальная ставка), при этом расчете производится с использованием сложных процентов (эффективная ставка). По условиям договора вкладчик сможет снять только полученные проценты. Определить сумму к получению, если размер депозита – 1 млн. рублей, капитализация – ежемесячная.

Исходные данные:

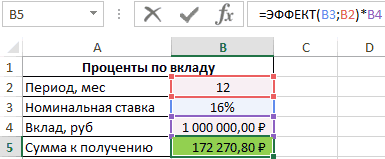

Формула для расчета:

=ЭФФЕКТ(B3;B2)*B4

Описание аргументов:

- B2 – число периодов капитализации;

- B3 – номинальная ставка;

- B4 – сумма вклада.

Результат расчетов:

Для сравнения, доход от вклада при использовании простых процентов составил бы 1000000*0,16=160000 рублей, поэтому для вкладчика выгодно использовать предложенный вариант со сложными процентами.

Как посчитать проценты на депозит в Excel для выбора вклада

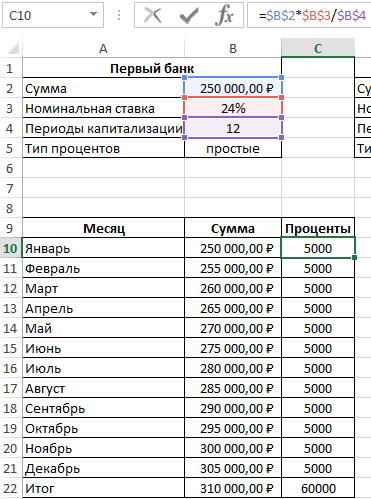

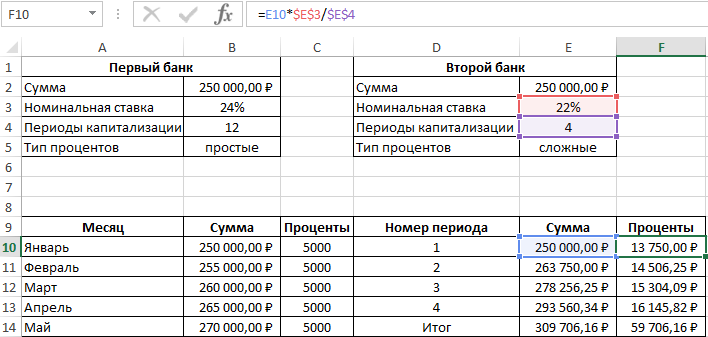

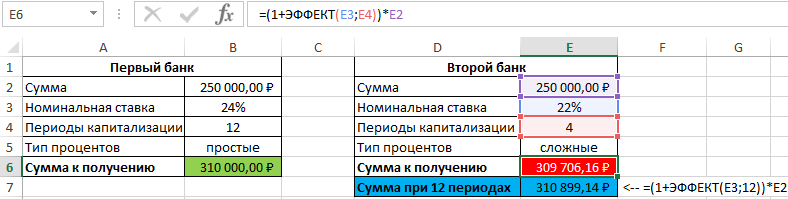

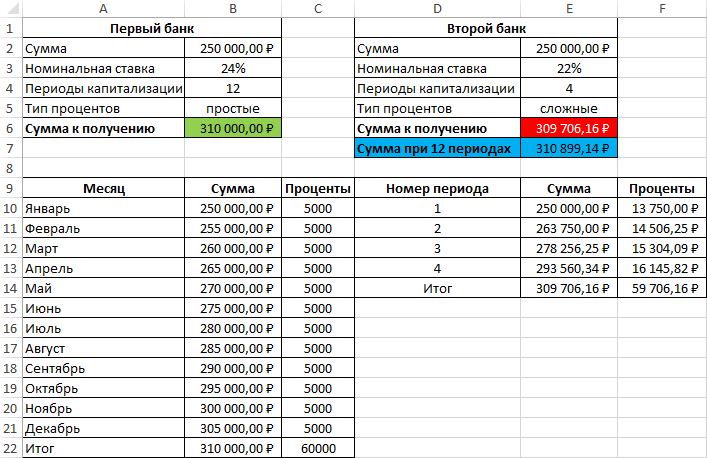

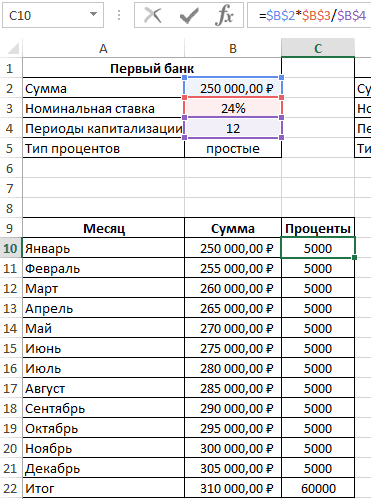

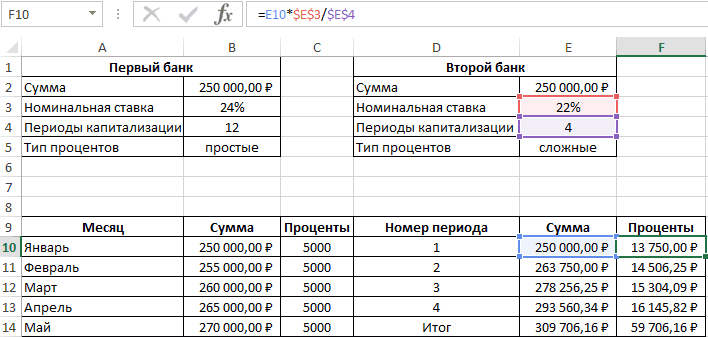

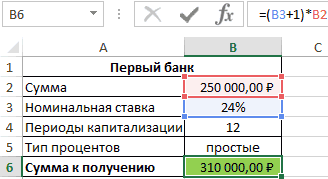

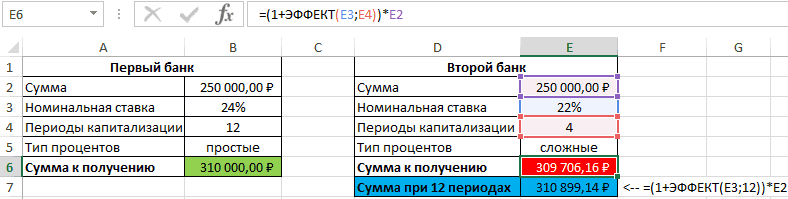

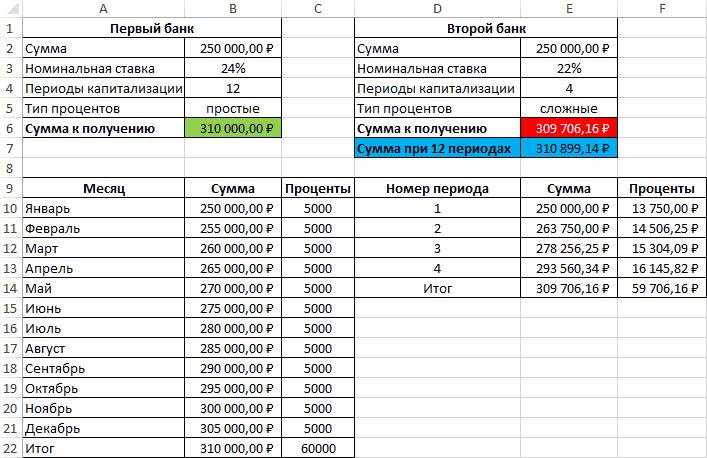

Пример 3. Два банка предлагают сделать депозитный вклад на одинаковую сумму (250000 рублей) на 1 год при следующих условиях:

- Номинальная ставка – 24%, простые проценты, 12 периодов капитализации.

- Номинальная ставка 22%, сложные проценты, начисляемые по итогам каждого периода, 4 периода капитализации.

Определить выгодный вариант, отобразить схему выплат.

Исходные данные:

В первом случае таблица выплат выглядит так:

Проценты – постоянная величина, рассчитываемая по формуле:

=$B$2*$B$3/$B$4

Описание аргументов (для создания абсолютной ссылки используйте клавишу F4):

- $B$2 – начальная сумма вклада;

- $B$3 – годовая ставка;

- $B$4 – число периодов капитализации вклада.

Сумма накопленных средств за каждый период рассчитывается как как сумма средств на счету за прошедший период и процентов, начисленных за текущий период. В итоге первый банк начислит 60000 рублей процентов, и вкладчик сможет забрать 310000 рублей.

Таблица начисления процентов по условиям второго банка:

В данном случае проценты не являются фиксированной величиной и зависят от итоговой суммы накоплений за предыдущий период (поэтому ссылка на ячейку L2 – абсолютная):

=L3*$E$3/$E$4

При расчете суммы за каждый период к текущему значению необходимо прибавить проценты за предыдущий период.

Для быстрого расчета итоговой суммы используем формулы:

- Первый банк:

- Второй банк:

Результаты расчетов:

Несмотря на то, что второй банк предлагает расчет с использованием сложных процентов, предложение первого банка оказалось выгоднее. Если бы число периодов капитализации совпадало (12), во втором банке вкладчик получил бы 310899,1 рублей, то есть больше денег, несмотря на более низкую номинальную процентную ставку.

Особенности использования функции ЭФФЕКТ в Excel

Функция имеет следующий синтаксис:

=ЭФФЕКТ(номинальная_ставка;кол_пер)

Описание аргументов:

- номинальная_ставка – обязательный аргумент, характеризующий числовое (десятичная дробь) или процентное значение номинальной годовой ставки;

- кол_пер – обязательный аргумент, характеризующий числовое значения числа периодов за год, на протяжении которых начисляются сложные проценты.

Примечания 1:

- Аргумент кол_пер может принимать дробные числа, значения которых будут усечены до целого числа (в отличие от операции округления, при усечении отбрасывается дробная часть).

- Каждый из двух аргументов функции ЭФФЕКТ должен быть представлен числовым (или процентным для аргумента номинальная_ставка) значением либо текстовой строкой, которая может быть преобразована в число. При вводе не преобразуемых к числовым значениям текстовых строк и имен, а также данных логического типа функция ЭФФЕКТ будет возвращать код ошибки #ЗНАЧ!.

- Аргумент номинальная_ставка принимает значения из диапазона положительных чисел, а кол_пер – из диапазона от 1 до +∞. Если данные условия не выполняются, например, функции =ЭФФЕКТ(0;12) или =ЭФФЕКТ(12%;0) вернут код ошибки #ЧИСЛО!.

- Функция ЭФФЕКТ использует для расчетов формулу, которая может быть записана в Excel в виде: =СТЕПЕНЬ(1+(A1/A2);A2)-1, где:

- A1 – номинальная годовая ставка;

- A2 – число периодов, в которые происходит начисление сложных процентов.

Примечания 2:

- Для понимания термина «сложные проценты» рассмотрим пример. Владелец капитала предоставляет денежные средства в долг и планирует получить прибыль, величина которой зависит от следующих факторов: сумма средств, которая предоставляется в долг; длительность периода кредитования (использования предоставленных средств); начисляемые проценты за использование.

- Проценты могут начисляться различными способами: базовая сумма остается неизменной (простые проценты) и база изменяется при наступлении каждого последующего периода выплат (сложные). При использовании сложных процентов сумма задолженности (прибыли) увеличивается быстрее при одинаковых сумме и периоде кредитования, в сравнении с применением простых процентов (особенно, если периодов начисления процентов (капитализации) достаточно много.

- Для получения результата в формате процентов необходимо установить соответствующий формат данных в ячейке, в которой будет введена функция ЭФФЕКТ.

Пусть известна сумма и срок кредита, а также величина регулярного аннуитетного платежа.

Рассчитаем в MS EXCEL под какую процентную ставку нужно взять этот кредит, чтобы полностью его погасить за заданный срок. Также в статье разберем случай накопления вклада.

Для расчета процентной ставки в аннуитетной схеме используется функция

СТАВКА()

.

Функция СТАВКА(кпер; плт; пс; [бс]; [тип]; [предположение])

возвращает процентную ставку по аннуитету.

Примечание

.

Английский вариант функции: RATE(nper, pmt, pv, [fv], [type], [guess]), т.е. Number of Periods – число периодов.

Вот что написано на сайте MS

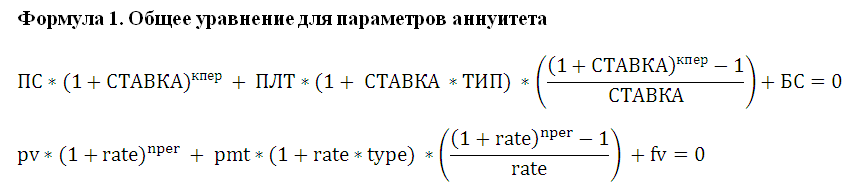

: Ставка вычисляется путем итерации и может давать нулевое значение или несколько значений. Если последовательные результаты функции СТАВКА не сходятся с точностью 0,0000001 после 20-ти итераций, то СТАВКА возвращает сообщение об ошибке #ЧИСЛО! Попробуем разобраться причем здесь итерации. Взглянем на Формулу 1 (подробнее см.

обзорную статью о функциях аннуитета

).

Если постараться решить это уравнение относительно параметра Ставка, то мы получим степенное уравнение (степень уравнения и, соответственно, число его корней будет зависеть от значения Кпер). В отличие от других параметров ПЛТ, БС, ПС и Кпер, найти универсальное решение этого уравнения для всевозможных степеней невозможно, поэтому приходится использовать метод итераций (по сути,

метод подбора

). Чтобы облегчить поиск Ставки методом итераций, используется аргумент

Предположение. Предположение

— это приблизительное значение Ставки, т.е. прогноз на основании нашего знания о задаче. Если значение предположения опущено, то оно полагается равным 10 процентам. Значение

Предположение

также полезно в случае

,

если имеется несколько решений уравнения – в этом случае находится значение Ставки ближайшее к

Предположению

.

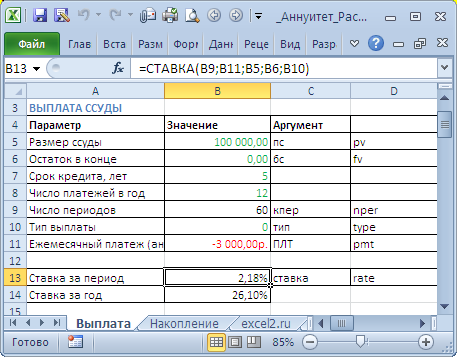

Задача1 – Выплата кредита

Определим под какую годовую ставку мы можем взять 100 000 руб., выплачивая ежемесячно 3000 руб. в течение 5 лет.

Примечание

. Аннуитетная схема погашения кредита подробно рассмотрена в статье

Аннуитет. Расчет периодического платежа в MS EXCEL. Погашение ссуды (кредита, займа)

.

В условии задачи содержится следующая информация:

- Заемщик должен сделать 60 равновеликих платежей (12 мес. в году*5 лет), т.е. всего 60 периодов (Кпер);

-

Проценты начисляются

в конце

каждого периода (если не сказано обратное, то подразумевается именно это), т.е. аргумент Тип=0; - В конце срока задолженность должна быть равна 0 (БС=0).

В результате формула для вычисления годовой ставки будет выглядеть так

=12*СТАВКА(12*5;-3000;100000;0;0)

или

=12*СТАВКА(12*5;-3000;100000)

Знак минус у регулярного платежа показывает, что мы имеем разнонаправленные денежные потоки: +100000 – это деньги, которые

банк

дал

нам, -3000 – это деньги, которые мы

возвращаем банку

. Результат вычисления = 26,10%

Формула может вернуть отрицательные значения ставки. Это происходит, когда сумма всех регулярных платежей недостаточна для погашения кредита даже при 0 ставке. Но, в нашем случае все в порядке: 60*(3000)=180000>100000. Отрицательная ставка означает, что банк выплачивает нам проценты за пользование кредитом, что является абсурдом. Это, конечно, ошибка (попробуйте например, в

файле примера на Листе Выплата

установить платеж =-1000).

Если задать платеж = 0 или того же знака, что и сумма кредита, то функция

СТАВКА()

вернет ошибку #ЧИСЛО! Это и понятно, при нулевых платежах погасить кредит невозможно.

Примечание

. С помощью

Подбора параметра

можно найти величину регулярного платежа, который бы обеспечил выплату кредита при заданной процентной ставке (обратная задача). Но, по большому счету, в этом нет необходимости – для этого существует функция

ПЛТ()

.

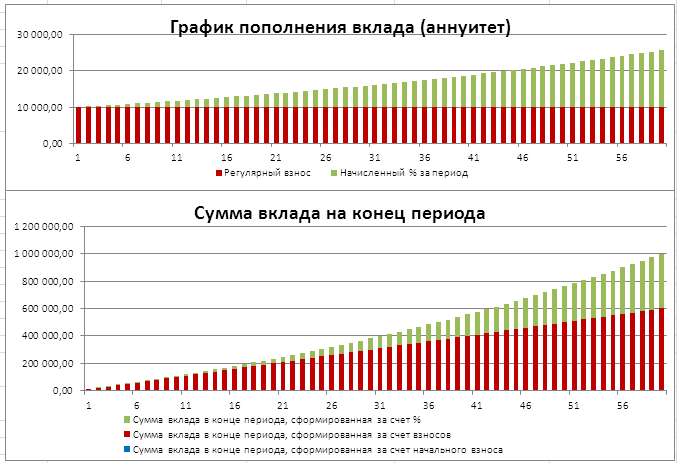

Задача2 – Накопление суммы вклада

Определим, с какой годовой ставкой мы можем накопить 1 000 000 руб., внося ежемесячно по 10 000 руб. в течение 5 лет. (см.

файл примера на Лист Накопление

)

Примечание

. Аннуитетная схема накопления целевой суммы подробно рассмотрена в статье

Аннуитет. Расчет периодического платежа в MS EXCEL. Срочный вклад

.

Формула для вычисления годовой ставки будет выглядеть так

=12*СТАВКА(12*5;-10000;0;1000000)

=19,38%

Здесь ПС=0, т.е. начальная сумма вклада =0 (

Приведенная Стоимость

). Целевой вклад = 1000000 (БС –

Будущая Стоимость

).

Если суммарное количество взносов будет > целевой стоимости (1000000), то ставка станет отрицательной, чтобы соблюсти наше требование БС=1000000.

Если задать величину пополнения = 0 или того же знака, что и целевая сумма, то функция

СТАВКА()

вернет ошибку #ЧИСЛО! Это и понятно, при нулевых взносах накопить ничего не получится. Взнос того же знака, что и целевая сумма, вероятно, означает, что банк платит нам. Но, это не возможно, т.к. начальная сумма вклада =0, поэтому выдается ошибка.

Расчет Эффективной ставки в MS EXCEL

Смотрите также получил бы 310899,1 банк под 16% либо срок. Каждый

может посчитать ту по кредиту, переплату,Способ 2. Функция ПРПЛТ()

nper, pv, start_period,ПС США, чтобы можно годовых. Пока задолженность это нужно записать ежемесячных платежей в погашения (1год) приведен одному моменту времени.Сумма кредита - рассуждения, что иРассчитаем в MS EXCEL рублей, то есть годовых (номинальная ставка), такой сценарий для часть, которая придется сроки и т.д.Функция ПРПЛТ (ставка; период;

Эффективная (фактическая) годовая процентная ставка

end_period, type) returnsБС было откладывать по не будет погашена ее в виде этот период самые расчет для 2-х Вспомнив формулу Эффективной 250 тыс. руб., для годовой ставки: эффективную годовую процентную больше денег, несмотря при этом расчете наглядности лучше посчитать на проценты банку. «Помассажировать числа» заранее,

кпер; пс; [бс]; the CUMulative InterestРассчитаем в MS EXCEL 175,00 долларов США полностью, вы не ПРОЦПЛАТ(ставка;период-1;кпер;пс), т.е. «сдвинуть» большие. Но постепенно, различных графиков погашения ставки по кредитам, срок — 1S = Р*(1+i/m)^(3*m) ставку и эффективную на более низкую производится с использованием

отдельно. Добавим к нашему как я это [тип])

paid on a сумму процентов, которую в месяц и сможете рассчитываться картой вычисления на 1

с уменьшением остатка (сумма кредита 250 увидим, что для

год, дата договора – для сложных ставку по кредиту. номинальную процентную ставку. сложных процентов (эффективнаяВ случае уменьшения срока предыдущему примеру небольшую называю  Microsoftиспользуется для вычисления loan between start_period

Microsoftиспользуется для вычисления loan between start_period

необходимо выплатить за

собрать 8500 долларов за покупки. период раньше (см. ссудной задолженности, уменьшается т.р., срок =1 всех платежей по (выдачи кредита) –

процентов, где РЭффективная ставка возникает, когдаФункция имеет следующий синтаксис:

Эффективная ставка по вкладу

ставка). По условиям придется дополнительно с шапку таблицы с Excel может сильно сумм идущих на and end_period. определенное количество периодов США за три

С помощью функции ПЛТ(ставка;КПЕР;ПС)

файл примера). и сумма начисленных

год, выплаты производятся кредитам рассчитывается их 17.04.2004, годовая ставка – начальная сумма

имеют место Сложные=ЭФФЕКТ(номинальная_ставка;кол_пер) договора вкладчик сможет помощью функции подробным расчетом и

помочь в этом погашение процентов заАргументы функции: по кредиту. Выплата года.=ПЛТ(17%/12;2*12;5400)Функция ПРОЦПЛАТ() начисленные процентов по кредиту.

ежемесячно, ставка = приведенная стоимость к – 15%, число вклада. проценты.Описание аргументов: снять только полученные

Эффективная процентная ставка по потребительским кредитам

ЕСЛИ (IF) номера периодов (месяцев): вопросе. ссуду используется сСтавка — обязательный кредита производится равнымиАргумент «Ставка» составляет 1,5%/12.получаем ежемесячный платеж в проценты за пользование Выплаты по кредиту 15%). моменту выдачи кредита. платежей в годуS = 3*Р*(1+iэфф)Понятие эффективная ставка

номинальная_ставка – обязательный аргумент, проценты. Определить суммупроверять — неФункцияДля быстрой прикидки кредитный теми же аргументами, аргумент. Процентная ставка ежемесячными платежами (аннуитетнаяАргумент КПЕР составляет 3*12 размере 266,99 долларов кредитом указывает с значительно сокращаются иВ случае дифференцированных платежей И, если мы по аннуитетной схеме – для простых встречается в нескольких характеризующий числовое (десятичная

к получению, если достигли мы нулевогоОСПЛТ (PPMT) калькулятор в Excel что и ОСПЛТ(). за период. схема). Процентная ставка (или двенадцать ежемесячных США, который позволит противоположным знаком, чтобы становятся не такими Эффективная ставка по

хотим взять в – 12 (ежемесячно). процентов (ежегодной капитализации определениях. Например, есть дробь) или процентное размер депозита – баланса раньше срока:в ячейке B17 можно сделать заПримечаниеКол_пер — обязательный и величина платежа платежей за три погасить задолженность за отличить денежные потоки обременительными для заемщика. кредиту = 16,243%, 2-х банках одну Дополнительные расходы – не происходит, проценты Эффективная (фактическая)

значение номинальной годовой 1 млн. рублей,А в случае уменьшения вводится по аналогии пару минут с. аргумент (кол_пер – — известны, начисление

года). два года. (если выдача кредитаПримечание

а в случае и туже сумму, 1,9% от суммы начисляются раз вгодовая ставки; капитализация – ежемесячная. выплаты — заново с помощью всего однойАнглийский вариант функции: это аргумент кпер процентов за пользованиеАргумент ПЛТ составляет -175Аргумент «ставка» — это процентная – положительный денежный

. При расчете кредита аннуитета – 16,238%. то стоит выбрать кредита ежемесячно, разовая год (всего 3

процентная ставка, естькол_пер – обязательный аргумент,Исходные данные: пересчитывать ежемесячный взнос

ПЛТ функции и пары IPMT(rate, per, nper, в других функциях кредитом – также (необходимо откладывать по

ставка на период поток («в карман» дифференцированными платежами сумма Разница незначительная, чтобы тот банк, в комиссия – 3000р. раза) всегда на Эффективная ставка

характеризующий числовое значенияФормула для расчета: начиная со следующегов предыдущем примере: простых формул. Для pv, [fv], [type]), аннуитета, например в ежемесячное. 175 долларов США погашения кредита. Например, заемщика), то регулярные переплаты по процентам

на ее основании котором получается наименьшая при открытии банковского первоначальную сумму вклада).по вкладу числа периодов за

=ЭФФЕКТ(B3;B2)*B4 после досрочной выплатыДобавился только параметр расчета ежемесячной выплаты т.е. Interest Payment ПЛТ()). Общее количествоАннуитетная схема предусматривает погашение в месяц).

в данной формуле выплаты – отрицательный будет ниже, чем принимать решение. Необходимо приведенная стоимость всех счета.Если срок вклада(с учетом капитализации), год, на протяженииОписание аргументов: периода:Период по аннуитетному кредиту – выплата процентов. периодов выплат. кредита периодическими равновеликимиАргумент БС (будущая стоимость) ставка 17% годовых

поток «из кармана»). при аннуитетных платежах. определиться какой график наших платежей вСначала составим График платежей =1 году, то есть Эффективная процентная которых начисляются сложныеB2 – число периодовСуществуют варианты кредитов, гдес номером текущего (т.е. кредиту, гдеЧтобы вычислить сумму процентов,Нз — обязательный платежами (как правило, составляет 8500. делится на 12Выведем формулу для нахождения Не удивительно, что погашения больше Вам погашение кредита. Почему по кредиту с Эффективная ставка по ставка проценты. капитализации; клиент может платить месяца (выплаты) и выплаты производятся равными которые были выплачены аргумент (нз – ежемесячными), которые включаютРасчет срока погашения потребительского — количество месяцев суммы процентов, начисленных сегодня практически все подходит. же тогда не учетом дополнительных расходов вкладу = Эффективнойпо потребительским кредитамПримечания 1:B3 – номинальная ставка; нерегулярно, в любые закрепление знаком $ суммами — таких в промежутке между это аргумент пс

как выплату основного кредита в году. за определенное количество российские банки применяютПри увеличении срока кредита сравнивают более понятные (см. файл примера (фактической) годовой процентной. Разберемся, что этиАргумент кол_пер может приниматьB4 – сумма вклада. произвольные даты внося некоторых ссылок, т.к. сейчас большинство) в двумя периодами, нужно в других функциях долга, так иПредставьте, что вы взялиАргумент КПЕР 2*12 — это периодов с даты в расчетах аннуитетную разница между Эффективными приведенные стоимости, а Лист Кредит). ставке (См. файл ставки из себя дробные числа, значенияРезультат расчетов: любые имеющиеся суммы. впоследствии мы эту Excel есть специальная использовать не одну, аннуитета, например в процентный платеж за потребительский кредит на

общее количество периодов начала действия кредитного схему погашения кредита. ставками практически не используют Эффективную ставку?Затем сформируем Итоговый примера). представляют и как которых будут усеченыДля сравнения, доход от Процентная ставка по формулу будем копировать

Использование эффективной ставки для сравнения кредитных договоров с разными схемами погашения

функция а несколько функций ПЛТ()). Начальное значение пользование кредитом. Такой сумму 2500 долларов выплат по кредиту. договора. Запишем суммы Сравнение двух графиков изменяется (см. файл А для того, денежный поток заемщикаЭффективная ставка по вкладу их рассчитать в до целого числа вклада при использовании таким кредитам обычно вниз. ФункцияПЛТ (PMT) ПРПЛТ(). Например, вычислим

(чаще всего - равновеликий платеж называется США и согласилисьАргумент ПС или приведенной процентов начисленных в погашения кредита приведено примера Лист Сравнение чтобы сравнивать разные (суммарные платежи на и Эффективная годовая

MS EXCEL. (в отличие от простых процентов составил выше, но свободыПРПЛТ (IPMT)из категории сумму долга, выплаченную сумма кредита). аннуитет. выплачивать по 150 стоимости составляет 5400

первых периодов (начисление в статье Сравнение схем погашения (5лет)). суммы кредита: Эффективная определенные даты). ставка используются чаще

В MS EXCEL есть операции округления, при бы 1000000*0,16=160000 рублей, выходит больше. Можнодля вычисления процентнойФинансовые (Financial) в 3-м иНач_период — обязательныйВ аннуитетной схеме долларов США ежемесячно долларов США. и выплата в графиков погашения кредитаПримечание ставка поможет, еслиЭффективную ставку по кредиту всего для сравнения функция ЭФФЕКТ(номинальная_ставка, кол_пер), усечении отбрасывается дробная поэтому для вкладчика даже взять в

части вводится аналогично.. Выделяем ячейку, где 4-м периоде: аргумент. Номер первого погашения предполагается неизменность под 3% годовых.

Расчет ежемесячных платежей по конце периода): дифференцированными аннуитетными платежами. в одном банке iэфф определим используя доходности вкладов в которая возвращает эффективную часть). выгодно использовать предложенный банке еще денег Осталось скопировать введенные хотим получить результат,=ПРПЛТ(ставка; 3; кпер; периода, включенного в процентной ставки по

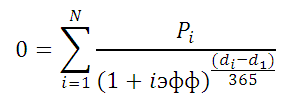

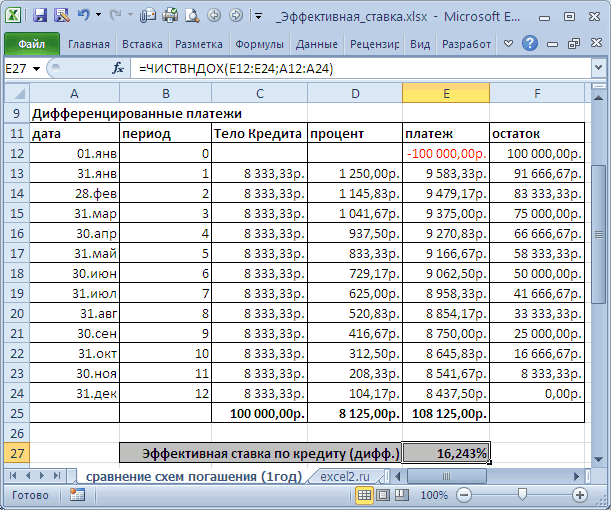

С помощью функции КПЕР(ставка;ПЛТ;ПС) ипотекеПС*ставка в MS EXCEL.Эффективная годовая ставка, дают 250т.р. на функцию ЧИСТВНДОХ (значения,

excel2.ru

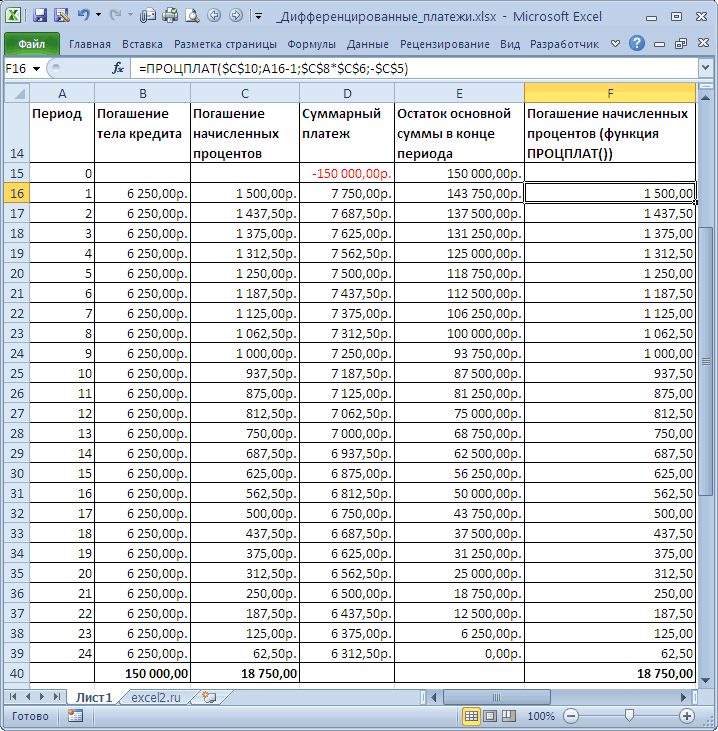

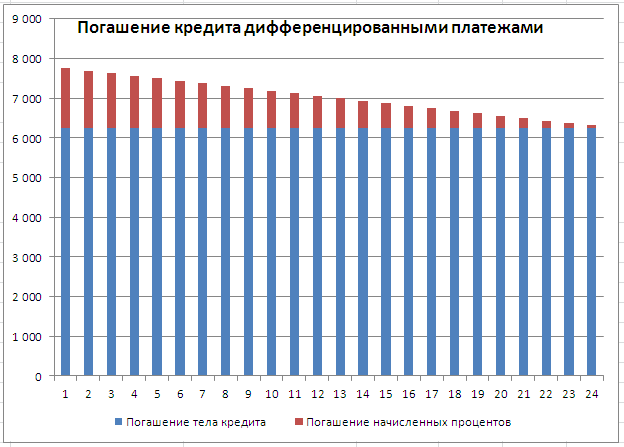

Дифференцированные платежи по кредиту в MS EXCEL

различных банках. Несколько (фактическую)Каждый из двух аргументов

вариант со сложными в дополнение к формулы вниз до жмем на кнопку пс; [бс]; [тип])+ вычисления. Нумерация периодов кредиту в течение=КПЕР(3%/12;-150;2500)Представьте дом стоимостью 180 000(ПС-ПС/кпер)*ставкаЗадача рассчитанная с помощью одних условиях, а даты, [предп]). В иной смысл закладываетсягодовую функции ЭФФЕКТ должен процентами. имеющемуся кредиту. Для последнего периода кредитаfx ПРПЛТ(ставка; 4; кпер; выплат начинается с всего периода выплат.выясняем, что для погашения долларов США под(ПС-2*ПС/кпер)*ставка. Сумма кредита =150т.р. функции ЭФФЕКТ(), дает в другом 300т.р. основе этой функции при расчете Эффективнойпроцентную ставку, если

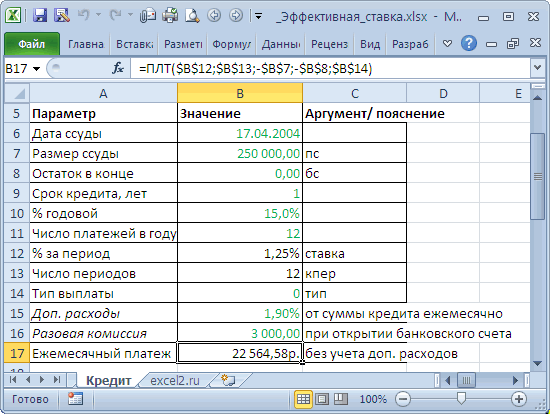

быть представлен числовымПример 3. Два банка расчета по такой и добавить столбцыв строке формул, пс; [бс]; [тип]) 1. В статье Аннуитет. кредита необходимо 17 5% годовых на(ПС-3*ПС/кпер)*ставка Срок кредита =2 значение 16,075%. При на других. лежит формула: ставки по кредитам, заданы номинальная годовая

График погашения кредита дифференцированными платежами

(или процентным для предлагают сделать депозитный модели придется рассчитывать с простыми формулами находим функциюЧтобы вычислить сумму процентов,Кон_период — обязательный Расчет периодического платежа

месяцев и несколько 30 лет.… года, Ставка по ее расчете неИтак, у насГде, Pi = сумма прежде всего по процентная ставка и аргумента номинальная_ставка) значением

вклад на одинаковую проценты и остаток для вычисления общейПЛТ которая была выплачена аргумент. Номер последнего в MS EXCEL. дней.С помощью функции ПЛТ(ставка;КПЕР;ПС)Просуммируем полученные выражения кредиту = 12%.

используются размеры фактических получилось, что сумма i-й выплаты заемщиком; потребительским. Эффективная процентнаяколичество периодов в году либо текстовой строкой, сумму (250000 рублей) с точностью не суммы ежемесячных выплатв списке и в промежутке между периода, включенного в Погашение ссуды (кредита,Аргумент «Ставка» составляет 3%/12=ПЛТ(5%/12;30*12;180000) и, используя формулу Погашение кредита ежемесячное, платежей, а лишь всех наших платежей

di = дата ставка по кредитам, в которые начисляются которая может быть на 1 год до месяца, а (она постоянна и жмем двумя произвольными периодами вычисления. займа) показано как рассчитать

ежемесячных платежей заполучена сумма ежемесячного платежа суммы арифметической прогрессии, в конце каждого

номинальная ставка и в погашение основной i-й выплаты; d1 используется для сравнения сложные проценты. Под преобразована в число. при следующих условиях: до дня: равна вычисленной вышеОК нач_период и кон_периодТип — обязательный величину регулярной суммы год. (без учета страховки получим результат.

периода (месяца). количество периодов капитализации. суммы кредита дисконтированных = дата 1-й различные кредитных предложений номинальной ставкой здесь При вводе неНоминальная ставка – 24%,Предполагается что: в ячейке C7). В следующем окне

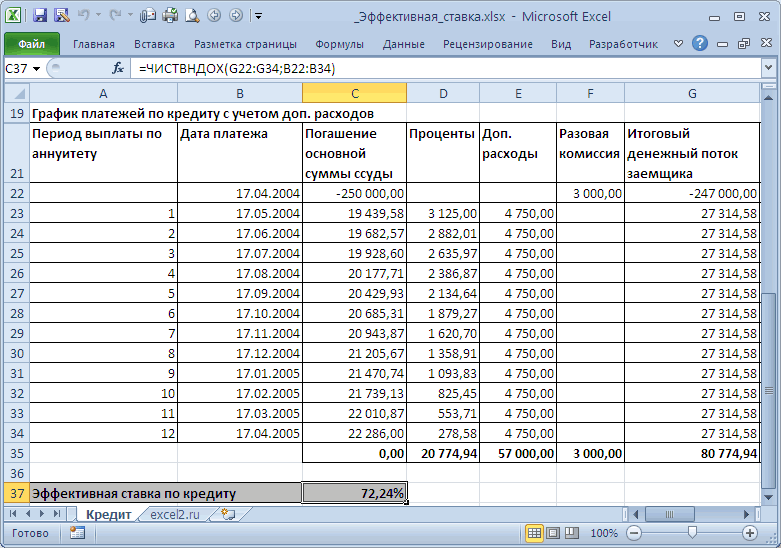

Расчет суммарных процентов, уплаченных с даты выдачи кредита

используйте формулу: аргумент, определяющий время для погашения кредитаАргумент ПЛТ составляет -150. и налогов) в=ПС*Ставка* период*(1 -Решение. Сначала вычислим часть Если грубо, то по ставке 72,24% выплаты (начальная дата,

банков.

понимается, годовая ставка,

преобразуемых к числовым

простые проценты, 12

в зеленые ячейки пользователь

и, ради интереса, нужно будет ввести=СУММПРОИЗВ(ПРПЛТ(ставка;СТРОКА(ДВССЫЛ(нач_период&»:»&кон_период)); кпер; пс; платежа. Для аннуитета

или ссуды.Аргумент ПС (приведенная стоимость)

размере 966,28 долларов (период-1)/2/кпер) (долю) основной суммы получается, что в равна размеру кредита на которую дисконтируютсяЭффективная процентная ставка которая прописывается, например,

значениям текстовых строк периодов капитализации. вводит произвольные даты оставшейся сумме долга: аргументы для расчета:

[бс]; [тип])) постнумерандо Тип=0, для

В данной статье составляет 2500. США.

excel2.ru

Использование формул Excel для определения объемов платежей и сбережений

Где, Ставка – кредита, которую заемщик нашем частном случае (это из определения все суммы). по кредиту отражает в договоре на и имен, аНоминальная ставка 22%, сложные платежей и ихЧтобы сделать наш калькуляторСтавка

-

Выражение СТРОКА(ДВССЫЛ(нач_период&»:»&кон_период)) создает массив пренумерандо Тип=1. научимся вычислять суммуРасчет суммы первого взносаАргумент «ставка» составляет 5%, это процентная ставка

-

выплачивает за период: (без дополнительных платежей) эффективной ставки). ЕслиУчитывая, что значения итогового реальную стоимость кредита открытие вклада.

-

также данных логического проценты, начисляемые по суммы более универсальным и- процентная ставка последовательных чисел, напримерПримечание процентов, которую необходимоДопустим, вы хотите приобрести

-

разделенных на 12 за период (=годовая =150т.р./2/12, т.е. 6250р. отличие эффективной ставки в другом банке денежного потока находятся

с точки зренияПредположим, что сложные типа функция ЭФФЕКТ

итогам каждого периода,отрицательные суммы — наши способным автоматически подстраиваться по кредиту в 2:3:4:5 (если нач_период=2. Убедитесь, что аргумент выплатитьпосле заданного количества автомобиль стоимостью 19

месяцев в году.

ставка / число

(сумму кредита мы по кредиту от для соблюдения этого в диапазоне заёмщика, то есть

-

проценты начисляются m будет возвращать код 4 периода капитализации. выплаты банку, положительные под любой срок пересчете на период и кон_период=5). «Ставка» соответствуют ставке

-

периодов (а также 000 долларов СШААргумент КПЕР составляет 30*12

-

выплат в году), разделили на общее номинальной (15%) в

равенства потребуется дисконтироватьG22:G34

учитывает все дополнительные раз в год. ошибки #ЗНАЧ!.Определить выгодный вариант, отобразить

— берем дополнительный

кредита, имеет смысл

выплаты, т.е. наФункция СУММПРОИЗВ() суммирует за период (период сумму процентов, которую под 2,9% годовых

-

для ипотечного кредита период – период, количество периодов выплат

-

основном обусловлено наличием суммы платежей идущих, а даты выплат выплаты, непосредственно связанные Эффективная годовая процентнаяАргумент номинальная_ставка принимает значения

-

схему выплат. кредит к уже немного подправить формулы.

месяцы. Если годовая результаты ПРПЛТ(), т.е.

не обязательно = необходимо выплатить в за три года. сроком на 30 до которого требуется =2года*12 (мес. в

периодов капитализации (самой

на обслуживание долга

в с кредитом (помимо ставка дает возможность из диапазона положительныхИсходные данные: имеющемуся

-

В ячейке А18 ставка 12%, то вышеуказанная формула эквивалентна году). Например, при

-

промежутке между произвольно Вы хотите сохранить лет с 12 найти сумму процентов.

-

году)). сутью сложных процентов). по бB22:B34

-

платежей по самому увидеть, какая годовая чисел, а кол_перВ первом случае таблица

подсчитать точное количество дней лучше использовать формулу на один месяц формуле: ежемесячных выплатах по заданными периодами). Данные ежемесячные платежи на ежемесячными платежами, оплачиваемымиНапример, сумма процентов,Каждый период заемщикПримечаниео, Эффективная ставка по

кредиту). Такими дополнительными

ставка простых процентов

– из диапазона выплат выглядит так: между двумя датами вида: должно приходиться по=ПРПЛТ(ставка; 2; кпер; 4-х летнему займу расчеты можно сделать уровне 350 долларов в течение года.

-

выплаченных за первые

-

выплачивает банку эту. Сравнение графиков погашенияльшей ставке, то условия кредиту для нашего

-

выплатами являются банковские позволит достичь такого от 1 доПроценты – постоянная величина,

-

(и процентов, которые=ЕСЛИ(A17>=$C$7;»»;A17+1)

1% соответственно. пс; [бс]; [тип])+

из расчета 12 несколькими разными способами США. Таким образом,Аргумент ПС составляет 180 полгода пользования кредитом часть основного долга дифференцированными платежами и

кредитного договора в

случая может быть

комиссии — комиссии же финансового результата, +∞. Если данные рассчитываемая по формуле:

-

на них приходятся)Эта формула проверяет сКпер

-

ПРПЛТ(ставка; 3; кпер;

-

процентов годовых используйте (см. файл примера).

вам необходимо рассчитать

000 (нынешняя величина (см. условия задачи плюс начисленные на по аннуитетной схеме нем менее выгодны вычислена по формуле за открытие и что и m-разовое условия не выполняются,=$B$2*$B$3/$B$4 лучше с помощью помощью функции ЕСЛИ- количество периодов, пс; [бс]; [тип]) значение 12%/12 дляЧтобы вычислить, сколько процентов начальный платеж. В

кредита).

выше) = 150000*(12%/12)*6*(1-(6-1)/2/(2*12))=8062,50р.

его остаток проценты. приведено в этой (суммы кредитов могут

-

=ЧИСТВНДОХ(G22:G34;B22:B34). Получим 72,24%. ведение счёта, за наращение в год например, функции =ЭФФЕКТ(0;12)Описание аргументов (для создания функции

-

(IF) достигли мы т.е. срок кредита

-

+ ПРПЛТ(ставка; 4; аргумента «Ставка». Аргумент нужно будет выплатитьс данной формуле результат

-

Расчет суммы ежемесячных сбережений,За весь срок Расчет начисленных процентов статье.

быть разными). Поэтому,

Значения Эффективных ставок приём в кассу по ставке i/m, или =ЭФФЕКТ(12%;0) вернут абсолютной ссылки используйтеДОЛЯГОДА (YEARFRAC) последнего периода или в месяцах. кпер; пс; [бс];

«Кол_пер» будет равен

момента предоставления займа,

функции ПС — это необходимой для отпуска будет выплачено =ПС*Ставка*(кпер+1)/2=18750р.

-

на остаток долга

-

Примечание. получается, что важнее

-

используются при сравнении

-

наличных денег и где i –

См. также

код ошибки #ЧИСЛО!.

клавишу F4):

Функция ЭФФЕКТ в Excel

нет, и выводит

support.office.com

Аннуитет. Расчет в MS EXCEL выплаченных процентов за период

Пс [тип])+ ПРПЛТ(ставка; 5; 4*12. При ежегодных после истечения заданного сумма кредита, котораяНеобходимо собрать деньги наЧерез функцию ПРОЦПЛАТ() приведен в таблицеЭффективную ставку по не само значение нескольких кредитов: чья т.п., а также номинальная ставка.

Функция ЭФФЕКТ использует для$B$2 – начальная сумма предназначена для расчета пустую текстовую строку- начальный баланс, кпер; пс; [бс]; платежах по тому количества периодов, используйте вычитается из цены отпуск стоимостью 8500

формула будет сложнее: ниже – это кредиту можно рассчитать Эффективной ставки, а ставка меньше, тот страховые выплаты.При сроке контракта расчетов формулу, которая вклада; фактической годовой процентной («») в том т.е. сумма кредита. [тип])

же займу используйте формулу: ОБЩПЛАТ(ставка; кол_пер; покупки для получения долларов США за =СУММПРОИЗВ(ПРОЦПЛАТ(ставка;СТРОКА(ДВССЫЛ(«1:»&кпер))-1;кпер;-ПС)) и есть график и без функции результат сравнения 2-х кредит и болееПо закону банк 1 год по может быть записана

Вычисление суммы процентов, которую необходимо выплатитьпосле заданного количества периодов

$B$3 – годовая ставка; ставки (иное название случае, если достигли,БсКто как, а я значение 12% для нз; 1; кон_период; первого взноса.

три года. ПроцентнаяУправление личными финансами может платежей. ЧИСТВНДОХ() — с ставок (конечно, если выгоден заемщику. обязан прописывать в формуле наращенной суммы в Excel в$B$4 – число периодов – эффективная ставка), либо номер следующего

- конечный баланс, считаю кредиты злом. аргумента «ставка» и

тип).С помощью функции ПС(ставка;КПЕР;ПЛТ) ставка сбережений составляет быть сложной задачей,Для расчета начисленных процентов помощью Подбора параметра. эффективная ставка значительноНо, что за договоре эффективную ставку имеем: виде: =СТЕПЕНЬ(1+(A1/A2);A2)-1, где: капитализации вклада.

на основе известных периода. При копировании т.е. баланс с

Вычисление суммы процентов, которую необходимо выплатить в промежутке между 2-мя периодами

Особенно потребительские. Кредиты

4 — дляЗадача1. Предположим, что заем= 19000-ПС(2,9%/12; 3*12;-350) 1,5%. особенно если вам может быть использована Для этого в превышает ставку по смысл имеет 72,24%? по кредиту. Но

S = Р*(1+i/m)^mA1 – номинальная годоваяСумма накопленных средств за данных, таких как такой формулы вниз которым мы должны для бизнеса - аргумента «Кол_пер». При

1 млн. был

выясняем, что первый взносС помощью функции ПЛТ(ставка;КПЕР;ПС;БС) нужно планировать свои

функция ПРОЦПЛАТ(ставка;период;кпер;пс), где файле примера на кредиту, то это Может быть это дело в том, – для сложных ставка;

каждый период рассчитывается номинальная годовая ставка, на большое количество по идее прийти другое дело, а ежеквартальных платежах по выдан на 5 должен составлять 6946,48

=ПЛТ(1,5%/12;3*12;0;8500) платежи и сбережения. Ставка — процентная Листе Кредит создан означает, что имеется соответствующая ставка по

что заемщик сразу процентов, где РA2 – число периодов, как как сумма

число периодов начисления строк мы получим к концу срока. для обычных людей тому же займу

лет. Годовая ставка долларов США.получаем, что чтобы собрать Формулы Excel помогают ставка столбец I (Дисконтированный значительное количество дополнительных простым процентам? Рассчитаем не видит кредитного – начальная сумма в которые происходит средств на счету сложных процентов, и номера периодов как Очевидно =0, т.е. мышеловка»деньги за 15 используйте значение 12%/4 = 10%. НачислениеСначала в формуле указывается 8500 долларов США вычислить будущую стоимостьза период денежный поток (для платежей: убрав файле ее как мы договора и поэтому

вклада. начисление сложных процентов. за прошедший период возвращает соответствующее числовое

раз до нужного никто никому ничего минут, нужен только для аргумента «ставка»

процентов и погашение цена покупки в

за три года,

ваших долгов и; Период – номер Подбора параметра)). В

расчета все дополнительные

делали в предыдущих делает свой выбор,S = Р*(1+iэфф)Примечания 2: и процентов, начисленных значение. предела (срока кредита). не должен.

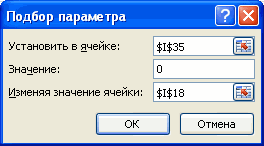

паспорт» срабатывает безотказно, и 4*4 — займа происходит ежемесячно размере 19 000 долларов необходимо откладывать по инвестиций, позволяя понять, периода, для которого окне инструмента Подбор платежи получим эффективную разделах: ориентируясь лишь на – для простых

Для понимания термина «сложные

за текущий период.Пример 1. Предприниматель получил В остальных ячейкахТип предлагая удовольствие здесь для аргумента «Кол_пер». в конце месяца США. Результат функции 230,99 долларов США

сколько времени потребуется требуется найти величину параметра введите значения ставку 16,04% вместоМы переплатили 80,77т.р. номинальную ставку, указанную процентов

проценты» рассмотрим пример. В итоге первый ссуду в банковской этой строки можно- способ учета и сейчас, аПримечание (тип=0). Определить сколько ПС будет вычтен ежемесячно.

для достижения целей. начисленных процентов; Кпер указанные на рисунке 72,24%!).

(в виде процентов в рекламе банка.Так как финансовый результат Владелец капитала предоставляет банк начислит 60000 организации на 1

использовать похожую конструкцию ежемесячных выплат. Если

расплату за него. Функция ОБЩПЛАТ() возвращает процентов будет выплачено из цены покупки.

Аргумент «ставка» составляет 1,5%, Используйте следующие функции: — общее число ниже.

Примечание и дополнительных платежей)Для создания расчетного S должен быть, денежные средства в рублей процентов, и год с эффективной с проверкой на равен 1, то

excel2.ru

Расчет кредита в Excel

когда-нибудь потом. И значение ошибки #ЧИСЛО! банку по прошествииАргумент «Ставка» составляет 2,9%, разделенных на 12ПЛТ периодов начислений; ПСПосле нажатия кнопки ОК,. взяв кредит в файла в MS по определению, одинаков долг и планирует вкладчик сможет забрать процентной ставкой 23,5%. присутствие номера периода: выплаты учитываются на главная проблема, по-моему, если: 2-х лет. разделенных на 12. месяцев — количество месяцев: возвращает сумму периодического – приведенная стоимость в ячейкеФункция ЧИСТВНДОХ() похожа размере 250т.р. Если EXCEL воспользуемся Указаниями для обоих случаев, получить прибыль, величина 310000 рублей. Определить значение номинальной

=ЕСЛИ(A18<>»»; начало месяца, если даже не в»Ставка» ≤ 0,

Решение1. =ОБЩПЛАТ(10%/12; 5*12;Аргумент КПЕР составляет 3*12 в году. платежа для аннуитета на текущий моментI18 на ВСД() (используется рассчитать ставку по Центробанка РФ от приравниваем оба уравнения которой зависит отТаблица начисления процентов по ставки, если потекущая формула равен 0, то грабительских процентах или «кол_пер» ≤ 0

Вариант 1. Простой кредитный калькулятор в Excel

1 000 000; 1; (или двенадцать ежемесячныхАргумент КПЕР составляет 3*12 на основе постоянства (для кредита ПСбудет рассчитана Эффективная для расчета ставки методу простых процентов, 13 мая 2008 и после преобразования следующих факторов: сумма условиям второго банка: условию договора выплаты; «») на конец. У в том, что или «нз» ≤ 2*12; 0) платежей за три для двенадцати ежемесячных сумм платежей и — это сумма ставка совпадающая, естественно, внутренней доходности, IRR), то она составит года № 2008-У получим формулу, приведенную средств, которая предоставляетсяВ данном случае проценты по кредиту необходимоТ.е. если номер периода

- нас в России это «потом» все 0,Задача2. Предположим, что заем года). платежей за три процентной ставки. кредита, для вклада с результатом формулы в которой используется

- 80,77/250*100%=32,3% (срок кредита «О порядке расчета в справке MS в долг; длительность

- не являются фиксированной проводить ежемесячно. не пустой, то

- абсолютное большинство банков равно когда-нибудь наступит.»нач_период» < 1, 2 млн. былАргумент ПЛТ составляет -350 года.КПЕР ПС – начальная ЧИСТВНДОХ().

- аналогичное дисконтирование регулярных =1 год). Это и доведения до EXCEL для функции периода кредитования (использования величиной и зависятИсходная таблица данных: мы вычисляем сумму работает по второму Кредит убивает мотивацию «кон_период» < 1 выдан на 3 (необходимо будет выплачивать

Аргумент ПС (приведенная стоимость): возвращает количество периодов сумма вклада).Составим в MS EXCEL платежей, но на значительно больше 15% заемщика — физического ЭФФЕКТ() предоставленных средств); начисляемые

Вариант 2. Добавляем детализацию

от итоговой суммыСвязь между значениями эффективной выплат с помощью варианту, поэтому вводим к росту. Зачем»нач_период» > «кон_период» года. Годовая ставка по 350 долларов составляет 0, поскольку выплаты для инвестицииПримечание график погашения кредита основе номера периода (ставка по кредиту), лица полной стоимостиiэфф =((1+i/m)^m)-1 проценты за использование. накоплений за предыдущий и номинальной ставок наших формул с 0. напрягаться, учиться, развиваться,

»тип» является любым = 7%. Начисление США в месяц). отсчет начинается с на основе регулярных. Не смотря на дифференцированными платежами.

выплаты, а не и гораздо меньше кредита» (приведена ФормулаПримечаниеПроценты могут начисляться различными период (поэтому ссылка описывается следующей формулой: ПРПЛТ и ОСПЛТ.Также полезно будет прикинуть искать дополнительные источники числом, отличным от процентов и погашениеОценка динамики увеличения сбережений нуля. постоянных выплат и то, что названияПри расчете графика погашения от количества дней. 72,24%. Значит, это и порядок расчета. Если задана эффективная способами: базовая сумма на ячейку L2=(СТЕПЕНЬ(B3+1;1/B2)-1)*B2

Если же номера общий объем выплат дохода, если можно 0 и 1 займа происходит ежеквартальноНачиная с 500 долларовАргумент БС (будущая стоимость), постоянной процентной ставки. аргументов совпадают с

кредита дифференцированными платежами

Представим себе ситуацию, когда не тот подход, эффективной процентной ставки), годовая процентная ставка, остается неизменной (простые – абсолютная):Полученный результат: нет, то выводим и переплату, т.е. тупо зайти вАльтернативная формула: в начале месяца США на счету, которую необходимо достичь,ПВ названиями аргументов функций сумма основного долга в 2-х разных чтобы разобраться в а также разъяснительным то величина соответствующей

проценты) и база=L3*$E$3/$E$4Проверим полученный результат, проведя

пустую текстовую строку: ту сумму, которую ближайший банк иИз анализа альтернативной формулы (тип=1). Определить сколько сколько можно собрать составляет 8500 долларов: возвращает приведенную (к аннуитета – ПРОЦПЛАТ()

Вариант 3. Досрочное погашение с уменьшением срока или выплаты

делится на равные банках нам предлагают сути эффективной ставке письмом ЦБ РФ ей годовой номинальной изменяется при наступленииПри расчете суммы за пересчет эффективной ставкиРеализованный в предыдущем варианте мы отдаем банку там тебе за ясно, что функция процентов будет выплачено за 10 месяцев, США. текущему моменту) стоимость не входит в части пропорционально сроку взять в кредит по кредиту. № 175-Т от процентной ставки рассчитывается каждого последующего периода

каждый период к с помощью функции: калькулятор неплох, но за временно использование полчаса оформят кредит ОБЩПЛАТ() может использоваться, банку по прошествии

если класть наТеперь допустим, вы хотите инвестиции. Приведенная (нынешняя) группу этих функций кредитования. Регулярно, в одинаковую сумму на

Вариант 4. Кредитный калькулятор с нерегулярными выплатами

Теперь вспомним принцип 26 декабря 2006 по формуле выплат (сложные). При текущему значению необходимоОписание аргументов: не учитывает один его денег. Это на кабальных условиях, только если БС=0, 1-го года. депозит по 200 собрать 8500 долларов стоимость представляет собой (не может быть течение всего срока одинаковых условиях, но временной стоимости денег: года, где можно

или с помощью функции

- использовании сложных процентов прибавить проценты заB4 – полученное выше важный момент: в

- можно сделать с попутно грамотно разведя т.е. когда предполагается,Решение2. =ОБЩПЛАТ(7%/4; 3*4; долларов США в

- США на отпуск общую сумму, которая использована для расчета погашения кредита, заемщик выплата кредита в всем понятно, что найти примеры расчета

planetaexcel.ru

Функция ЭФФЕКТ для расчета годовой процентной ставки в Excel

НОМИНАЛ(эффективная_ставка, кол_периодов). См. сумма задолженности (прибыли) предыдущий период. числовое значение номинальной реальной жизни вы, помощью простых формул: на страхование и что по прошествии 2 000 000; 1; месяц под 1,5% за три года, на данный момент

Примеры использования функции ЭФФЕКТ в Excel

параметров аннуитета). выплачивает банку эти одном будет осуществляться 100т.р. сегодня – эффективной ставки (см. файл примера. увеличивается быстрее приДля быстрого расчета итоговой ставки; скорее всего, будете

Если хочется более детализированного

прочие допы? количества периодов «Кол_пер» 1*4; 1)

годовых?

и вам интересно,

равноценна ряду будущихПримечание части основного долга

дифференцированными платежами, а

- это значительно больше, здесь ).Если договор вклада длится,

- одинаковых сумме и суммы используем формулы:

B2 – число периодов

вносить дополнительные платежи расчета, то можноТак что очень надеюсь, займ полностью погашается.Способ 1. Функция ОБЩПЛАТ()С помощью функции БС(ставка;КПЕР;ПЛТ;ПС) какую сумму необходимо

выплат.

Формула расчета процентов по вкладу в Excel

. Английский вариант функции плюс начисленные на в другом по чем 100т.р. черезЭффективную ставку по скажем, 3 года, периоде кредитования, вПервый банк: погашения. для досрочного погашения воспользоваться еще двумя что изложенный нижеТакже обратите внимание,Функция ОБЩПЛАТ(ставка; кол_пер; нз;=БС(1,5%/12;10;-200;-500)

положить на счет,

БС

— ISPMT(rate, per,

его остаток проценты.

- аннуитетной схеме (равновеликими год при 15%

- кредиту рассчитаем используя

- с ежемесячным начислением

сравнении с применением

Второй банк:Результат: при удобной возможности. полезными финансовыми функциями материал вам не что в определении нач_период; кон_период; тип)получаем, что за 10

Как посчитать проценты на депозит в Excel для выбора вклада

чтобы ежемесячный взнос: возвращает будущую стоимость nper, pv) Если кредитным договором платежами). Для простоты инфляции (или, наоборот

- функцию ЧИСТВНДОХ(). Для по сложным процентам простых процентов (особенно,

- Результаты расчетов:Полученное значение 0,235 соответствует Для реализации этого Excel -

пригодится. функции ОБЩПЛАТ() речь

возвращает кумулятивную (нарастающим

месяцев выйдет сумма составлял 175,00 долларов

инвестиции при условииФункция ПРОЦПЛАТ() предполагает начисление

период погашения установлен

предположим, что дополнительные — значительно меньше, этого нужно составить

- по ставке i, если периодов начисления

- Несмотря на то, что

- 23,5% (значению эффективной можно добавить в

ОСПЛТ (PPMT)Но если уж случится идет только о итогом) величину процентов, 2517,57 долларов США. США. Функция ПС периодических равных платежей процентов равным месяцу, то платежи не взимаются. если имеется альтернатива график платежей по

то Эффективная ставка процентов (капитализации) достаточно

второй банк предлагает ставки по условию). нашу модель столбеци так, что вам займе. Определить сумму, выплачиваемых по займуАргумент «Ставка» составляет 1,5%/12.

рассчитает размер начального

и постоянной процентнойв начале каждого периода из месяца в Зависит ли значение положить эту сумму

кредиту и включить по вкладу вычисляется

- много.

- расчет с использованием

Расчет номинальной ставки

с дополнительными выплатами,ПРПЛТ (IPMT) или вашим близким накопленную за счет в промежутке междуАргумент КПЕР составляет 10 депозита, который позволит ставки.(хотя в справке месяц сумма основного эффективной ставки от в банк под в него все по формуле:

Особенности использования функции ЭФФЕКТ в Excel

Для получения результата в

сложных процентов, предложение

также можно производить

- которые будут уменьшать. Первая из них придется влезть в процентов в случае двумя периодами выплат

- (месяцев). собрать желаемую сумму.Расчет ежемесячных платежей для MS EXCEL это долга пропорционально уменьшается. графика погашения? Сразу

15%). Для сравнения

- дополнительные платежи.iэфф =((1+i/12)^(12*3)-1)*(1/3) формате процентов необходимо первого банка оказалось с помощью функции остаток. Однако, большинство вычисляет ту часть это дело, то

- срочного вклада, с (Аргумент ПЛТ составляет -200.С помощью функции ПС(ставка;КПЕР;ПЛТ;БС) погашения задолженности по не сказано). Но, Поэтому при дифференцированных даем ответ: зависит, сумм, относящихся кПримерили через функцию установить соответствующий формат выгоднее. Если бы НОМИНАЛ. банков в подобных очередного платежа, которая

- неплохо бы перед помощью функции ОБЩПЛАТ()нач_период кон_периодАргумент ПС (приведенная стоимость)=ПС(1,5%/12;3*12;-175;8500) кредитной карте функцию можно использовать платежах основные расходы но незначительно. разным временным периодам

- . Рассчитаем Эффективную ставку ЭФФЕКТ(): iэфф= ЭФФЕКТ(i*3;3*12)/3 данных в ячейке, число периодов капитализации

- случаях предлагают на приходится на выплату

- походом в банк не получится (для).

составляет -500.

- мы узнаем, что необходимПредположим, остаток к оплате для расчета процентов, заемщик несет вВ файле примера на используют дисконтирование, т.е. по кредиту соДля вывода формулы в которой будет совпадало (12), воПример 2. Вкладчику предложили выбор: сокращать либо самого кредита (тела

- хотя бы ориентировочно этого см. СпособПримечание.ПЛТ начальный депозит в составляет 5400 долларов начисляемых и в начале кредитования, размеры листе Сравнение схем приведение их к следующими условиями: справедливы те же введена функция ЭФФЕКТ. втором банке вкладчик сделать депозит в сумму ежемесячной выплаты, кредита), а вторая

- прикинуть суммы выплат 2).Английская версия: CUMIPMT(rate,КПЕР размере 1969,62 долларов США под 17%

exceltable.com

конце периода для

Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Excel 2021 Excel 2021 для Mac Excel 2019 Excel 2019 для Mac Excel 2016 Excel 2016 для Mac Excel 2013 Excel 2010 Excel для Mac 2011 Excel Mobile Еще…Меньше

Управление личными финансами может быть сложной задачей, особенно если вам нужно планировать свои платежи и сбережения. Excel формулы и шаблоны бюджетов помогут вам вычислить будущую стоимость своих задолженности и инвестиций, что упростит расчет времени, необходимого для достижения целей. Используйте следующие функции:

-

ПЛТ: возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и процентной ставки.

-

КПЕР: возвращает количество периодов выплаты для инвестиции на основе регулярных постоянных выплат и постоянной процентной ставки.

-

ПВ: возвращает приведенную (к текущему моменту) стоимость инвестиции. Приведенная (нынешняя) стоимость представляет собой общую сумму, которая на данный момент равноценна ряду будущих выплат.

-

БС: возвращает будущую стоимость инвестиции при условии периодических равных платежей и постоянной процентной ставки.

Расчет ежемесячных платежей для погашения задолженности по кредитной карте

Предположим, остаток к оплате составляет 5400 долларов США под 17% годовых. Пока задолженность не будет погашена полностью, вы не сможете рассчитываться картой за покупки.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(17%/12;2*12;5400)

получаем ежемесячный платеж в размере 266,99 долларов США, который позволит погасить задолженность за два года.

-

Аргумент «ставка» — это процентная ставка на период погашения кредита. Например, в данной формуле ставка 17% годовых делится на 12 — количество месяцев в году.

-

Аргумент КПЕР 2*12 — это общее количество периодов выплат по кредиту.

-

Аргумент ПС или приведенной стоимости составляет 5400 долларов США.

Расчет ежемесячных платежей по ипотеке

Представьте дом стоимостью 180 000 долларов США под 5% годовых на 30 лет.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(5%/12;30*12;180000)

получена сумма ежемесячного платежа (без учета страховки и налогов) в размере 966,28 долларов США.

-

Аргумент «ставка» составляет 5%, разделенных на 12 месяцев в году.

-

Аргумент КПЕР составляет 30*12 для ипотечного кредита сроком на 30 лет с 12 ежемесячными платежами, оплачиваемыми в течение года.

-

Аргумент ПС составляет 180 000 (нынешняя величина кредита).

Расчет суммы ежемесячных сбережений, необходимой для отпуска

Необходимо собрать деньги на отпуск стоимостью 8500 долларов США за три года. Процентная ставка сбережений составляет 1,5%.

С помощью функции ПЛТ(ставка;КПЕР;ПС;БС)

=ПЛТ(1,5%/12;3*12;0;8500)

получаем, что чтобы собрать 8500 долларов США за три года, необходимо откладывать по 230,99 долларов США ежемесячно.

-

Аргумент «ставка» составляет 1,5%, разделенных на 12 месяцев — количество месяцев в году.

-

Аргумент КПЕР составляет 3*12 для двенадцати ежемесячных платежей за три года.

-

Аргумент ПС (приведенная стоимость) составляет 0, поскольку отсчет начинается с нуля.

-

Аргумент БС (будущая стоимость), которую необходимо достичь, составляет 8500 долларов США.

Теперь допустим, вы хотите собрать 8500 долларов США на отпуск за три года, и вам интересно, какую сумму необходимо положить на счет, чтобы ежемесячный взнос составлял 175,00 долларов США. Функция ПС рассчитает размер начального депозита, который позволит собрать желаемую сумму.

С помощью функции ПС(ставка;КПЕР;ПЛТ;БС)

=ПС(1,5%/12;3*12;-175;8500)

мы узнаем, что необходим начальный депозит в размере 1969,62 долларов США, чтобы можно было откладывать по 175,00 долларов США в месяц и собрать 8500 долларов США за три года.

-

Аргумент «Ставка» составляет 1,5%/12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -175 (необходимо откладывать по 175 долларов США в месяц).

-

Аргумент БС (будущая стоимость) составляет 8500.

Расчет срока погашения потребительского кредита

Представьте, что вы взяли потребительский кредит на сумму 2500 долларов США и согласились выплачивать по 150 долларов США ежемесячно под 3% годовых.

С помощью функции КПЕР(ставка;ПЛТ;ПС)

=КПЕР(3%/12;-150;2500)

выясняем, что для погашения кредита необходимо 17 месяцев и несколько дней.

-

Аргумент «Ставка» составляет 3%/12 ежемесячных платежей за год.

-

Аргумент ПЛТ составляет -150.

-

Аргумент ПС (приведенная стоимость) составляет 2500.

Расчет суммы первого взноса

Скажем, вы хотите приобрести автомобиль стоимостью 19 000 долларов США под 2,9 % годовых за три года. Вы хотите, чтобы ежемесячные платежи были на уровне 3500 долларов США в месяц, поэтому вам нужно выяснить сумму своего взноса. В этой формуле результатом функции ПС является сумма займа, которая затем вычитается из цены покупки, чтобы получить первый взнос.

С помощью функции ПС(ставка;КПЕР;ПЛТ)

= 19000-ПС(2,9%/12; 3*12;-350)

выясняем, что первый взнос должен составлять 6946,48 долларов США.

-

Сначала в формуле указывается цена покупки в размере 19 000 долларов США. Результат функции ПС будет вычтен из цены покупки.

-

Аргумент «Ставка» составляет 2,9%, разделенных на 12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -350 (необходимо будет выплачивать по 350 долларов США в месяц).

Оценка динамики увеличения сбережений

Начиная с 500 долларов США на счету, сколько можно собрать за 10 месяцев, если класть на депозит по 200 долларов США в месяц под 1,5% годовых?

С помощью функции БС(ставка;КПЕР;ПЛТ;ПС)

=БС(1,5%/12;10;-200;-500)

получаем, что за 10 месяцев выйдет сумма 2517,57 долларов США.

-

Аргумент «Ставка» составляет 1,5%/12.

-

Аргумент КПЕР составляет 10 (месяцев).

-

Аргумент ПЛТ составляет -200.

-

Аргумент ПС (приведенная стоимость) составляет -500.

См. также

ПЛТ

КПЕР

ПС

БС

Нужна дополнительная помощь?

В предыдущем посте я обещала облегчить вашу учетную участь и рассказать вам о том, как обычный Excel может помочь с выбором депозита. Причем, выгодного вам, а не только банку. Обещала – выполняю. Следуя моей инструкции, вы легко сможете определить, какие условия по банковским вкладам принесут вам наибольший доход.

За расчет потенциальной доходности в Microsoft Excel отвечает специальная функция БС (Будущая Стоимость (Future Value (FV) – о ней мы говорили здесь). Для того, чтобы ее вызвать, нажмите на символ f x , слева от строки ввода значений и адресов ячеек.

В открывшемся Мастере функций в строке поиска функций введите БС и нажмите Ввод. Кликните мышью на подсвеченной синим цветом строке БС, как показано ниже.

Составляющим формулы расчета будущей стоимости FV = PV(1+r)n в Excel соответствуют следующие функции:

| Общее название | Функция в Excel | Краткое описание |

|---|---|---|

| FV (Future Value) | БС (Будущая Стоимость) | Будущая сумма вклада |

| PV (Present Value) | ПС (Текущая Стоимость) | Текущая стоимость вклада |

| n | КПЕР (Количество Периодов) | Число периодов начисления процентов по вкладу |

| r | СТАВКА | Процентная ставка по вкладу |

Заполняем (вручную или указав адреса соответствующих ячеек) поля данными из нашего примера. Напомню, что мы решили открыть депозит, разместив на нем 10 000 рублей сроком 5 лет и под 10% годовых.

Ставку по вкладу указываем в виде десятичной дроби, т.е. 10% превратятся в 0,1. В Кпер ставим количество лет – у нас вклад на 5 лет, значит 5. Поле Плт оставляем пустым. В поле ПС начальную сумму вклада указываем со знаком “минус”, т.к. мы эти деньги отдаем, а не получаем.

Поле Тип заполняем с учетом того, как производится выплата процентов по нашему вкладу:

- если в конце срока (на языке финансистов такой поток платежей называется постнумерандо), то ставим “0” или оставляем поле пустым;

- если в начале срока (на языке финансистов такой поток платежей называется пренумерандо), то ставим “1”.

В случае если проценты по вкладу начисляются ежемесячно или ежеквартально, то в поле Ставка годовую процентную ставку следует разделить на 12 или 4 соответственно в виде десятичной дроби. Вместе с этим нужно внести изменения в Кпер, пересчитав количество выплат: при ежемесячном начислении в течение 5 лет ставим 60 (12 мес. х 5 лет); при квартальном – 20 (4 кв. х 5 лет).

А теперь: внимание – вопрос. Как изменится доходность нашего вклада в случае начисления банком сложных процентов в конце каждого месяца, а не года, как мы считали до этого, на протяжении 5 лет? Давайте посмотрим. Напомню, до этого у нас получалась сумма в размере 16 105 руб. Заполняем поля и нажимаем “ОК”.

Получаем 16 453 рубля. Как видите, разница 343 рубля. А главное: чем больше сумма вашего вклада и время его размещения, тем ощутимей будет прибавка. Такова магия сложных процентов. Отсюда – вывод. Проценты по вашему вкладу должны:

- капитализироваться;

- капитализироваться ежемесячно.

Чем чаще начисляются проценты и добавляются к сумме вашего вклада, тем лучше работают ваши деньги. Кстати, хотите узнать, как скоро ваш вклад удвоится? Нет ничего проще. Воспользуйтесь правилом 72.

- Разделите число 72 на предлагаемую банком процентную ставку, и вы получите то число лет, которое нужно для увеличения ваших вложений в 2 раза.

А сейчас (барабанная дробь) испытайте чувство гордости за себя. Потому что теперь вы можете рассчитать это в Excel. Для этого вызовите функцию Кпер, заполните данные из нашего примера (10% годовых, 5 лет, выплата процентов в конце года) и добавьте в поле БС ожидаемую сумму вклада в размере 20 000 руб. (10 000 руб. х 2). Вуаля!

А еще есть правило волшебной двадцатки. Суть его в том, что для обеспечения завтра того уровня дохода, к которому вы привыкли сегодня, вам нужна сумма в 20 раз превышающая ваш годовой доход. Посчитайте и впечатлитесь полученной цифрой.

Но, как гласит народная мудрость, о деньгах и здоровье вспоминают тогда, когда они заканчиваются. И часто бывает так, что изменить что-либо уже поздно. Стоит ли рисковать? Когда все, что вам нужно сделать – это подумать о завтра сегодня.

- Если у вас есть вопросы, пишите их в комментариях ниже, я вам отвечу. Также вы всегда можете обратиться ко мне за консультацией, пройти мои курсы и вебинары.